2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

9月市场仍将保持震荡蓄势阶段,而由于企业盈利加速改善,基本面驱动特征将更加明显,策略上,关注经济改善带来的边际变化成为重要的布局思路。一方面,国内大循环背景下,消费主导作用仍在不断强化,叠加短期中报验证景气趋势及“黄金双节”来临的热点催化下,相关细分领域表现有望持续。另一方面,关注短期价格变化也有望带来超额收益,随着9-10月传统施工旺季+经济复苏预期加强背景下,化工、机械、建材、有色等多个行业的产品涨价逻辑愈演愈烈。那么“涨价潮”下,周期品有望迎来风格攻势的机会吗?

疫情供给收缩+弱美元环境,“涨价潮”的周期品迎投资机遇

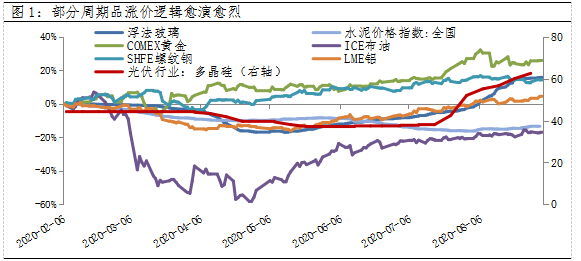

三月下旬以来,全球流动性环境明显宽松下,多类大宗商品价格出现不同程度上涨,黄金屡创新高外,以铜铝为代表的有色金属出现快速上行,螺纹钢、原油等资源品价格也自新冠疫情后最低点后出现了较大幅度反弹。同时上半年在国内外疫情干扰下,部分中游工业周期品也出现了因开工率快速下滑导致的供给短缺,其中玻璃等建材由于生产线缩减及物流运输停滞,产能利用率明显下滑;电池片、硅片和多晶硅也叠加去年补贴退坡等因素,产能去化进一步加快。进入5月后,伴随着复工复产推进以及产能优化,为不少周期品价格的触底反弹创造了较为有利的条件。

数据来源:wind,截至2020-09-02

“经济复苏+施工旺季”,需求端改善进一步支撑周期制造估值修复

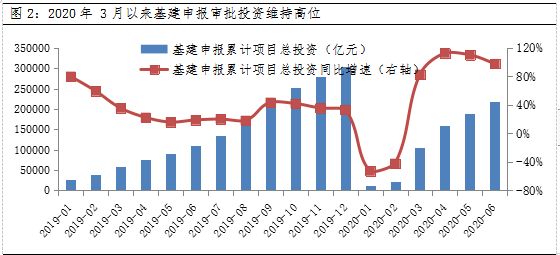

8 月PMI指数维持扩张态势,全国发电量和统调用电负荷连创新高,重卡销量同比增速突破前期高点攀升至80%以上,经济活动持续复苏。同时,随着夏季高温和雨水天结束,9-10月进入了传统施工旺季和赶工期,尤其今年上半年基建项目审批投资额实现翻倍增长,预计下半年直至明年上半年仍有较多基建项目持续落地,Q3-Q4基建项目投资完成额具有较大提升空间。叠加地产投资的持续恢复,受益于“经济复苏预期加强+投资驱动”的需求端改善,机械、建筑建材等周期制造涨价趋势有望加强,板块弹性值得期待。

数据来源:全国投资项目在线审批监管平台,截至2020-06-30

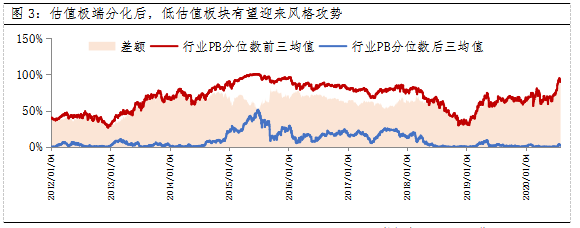

市场估值极端分化后,低估值的周期板块有望迎来风格攻势

随着结构性行情愈演愈烈,消费、科技、医药等板块估值已一路高歌,达到历史高位,从配置性价比而言,顺周期的板块则多处于2015年以来估值中枢以下。在前期“抱团”资金松动下,以及基本面驱动更加明显特征下,安全边际较高的顺周期板块预将有进一步的补涨和修复性质表现。但在全球疫情得到有效控制之前,复苏依然是缓慢的,风格未必是一边倒的,周期股机会预计更多是结构性的,关注价格变化有望带来超额收益。整体来看,周期品中的化工、机械、建筑建材、有色等有望受益于“供给收缩的涨价趋势+Q3开启的施工需求旺季”迎来风格攻势机会。

数据来源:wind,截至2020-08-07

扫二维码 3分钟开户 紧抓创业板火爆行情

扫二维码 3分钟开户 紧抓创业板火爆行情

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。