一、移动游戏市场概况

伴随移动互联网的红利,中国移动游戏取得了迅猛发展,收入规模过去10年年均复合增速为77.4%。截至2020年Q2中国移动游戏收入达到496.73亿元,同比增长28.89%。中国移动游戏玩家人数则从2010年的0.3亿人快速增长到2019年的6.2亿人,复合增速高达40%。

二、品类创新、质量升级

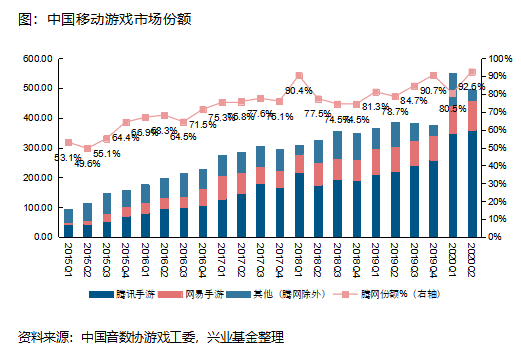

在快速增长的黄金期中,中国移动游戏从早期的野蛮式增长发展到如今追求产品质量、品类创新、推广多元。目前中国移动游戏实力在全球游戏市场首屈一指。聚焦国内市场,几大互联网巨头依然是市场霸主,市场份额从2015年开始占据半壁江山,而后不断上升,2020年第二季度达到90%左右。

但巨头占据高份额,是否意味着其他厂商已无机会呢?并不尽然。首先,巨头的高份额包含了其代理发行的其他游戏厂商的产品。此外,可喜的是,游戏市场是创造力市场,其发展并没有固化,我们看到各家游戏研发商都在进行品类的突破与质量的升级。

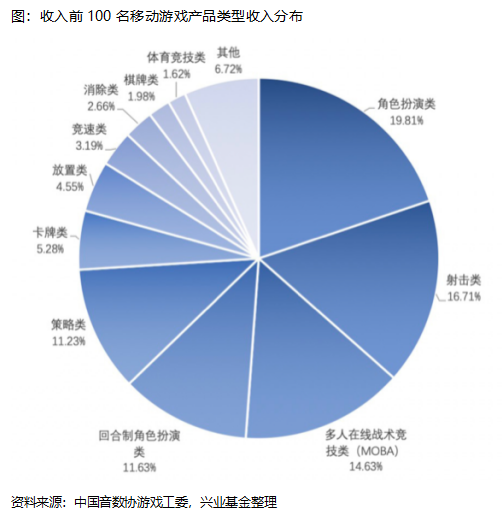

2019年开始放置类游戏不仅在国内,在海外都取得了重大突破。2020年上半年,在收入排名前100的中国移动游戏中,放置类的收入占比达到了4.55%,展现了品类融合创新带来的优良回报。

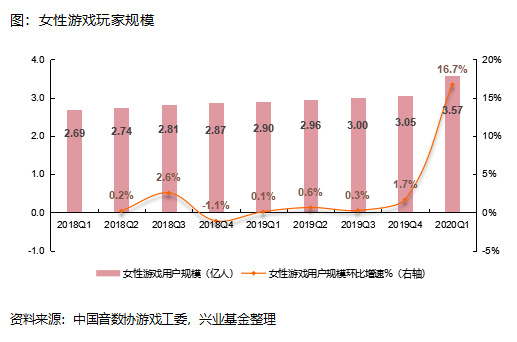

二次元与女性向游戏产品也有相应的突破。女性向方面,已有多款产品引起了市场的关注,即将上线的大厂女性向游戏预计将带来另一波市场增长。2020年一季度,女性游戏玩家已经达到3.57亿人,根据Talking Data的预测,2023年,女性向移动游戏市场规模将接近1000亿元,自2018年起,年均复合增长率将达到18.4%,女性向这一细分品类市场有望进一步扩张。

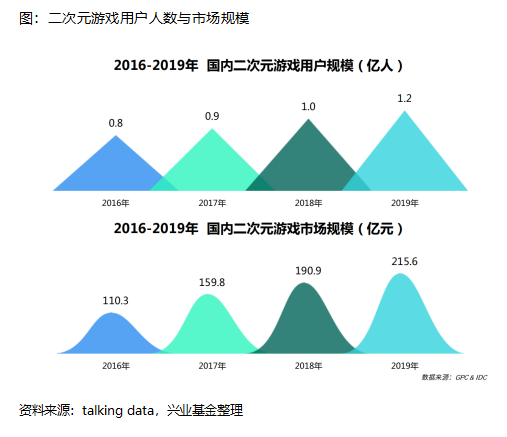

二次元方面,从市场规模到用户规模,2016-2019年都保持稳定增长,2019年二次元市场规模达到215.6亿元,同比增长12.9%,二次元用户群体也在日渐壮大,2019年二次元游戏用户达到1.2亿人,占全中国移动游戏玩家的19.35%。主流厂商也加强了二次元品类的布局,随着移动游戏玩家对移动游戏品质要求的不断提升,二次元移动游戏这一细分品类有望迎来另外一波快速发展。

与此同时,我们也观察发现到,伴随未来云游戏的到来,游戏已经出现重度化趋势,目前众多厂商开始使用UE4引擎,游戏公司重磅产品的研发已达亿级,由此拉高了精品游戏进入门槛,游戏行业的头部公司依然享受到最大的行业红利,如一些精品游戏的精美画面势必吸引玩家沉浸体验。

三、云游戏未来可期

展望未来,伴随5G、边缘计算等技术进步,云游戏将快速发展,现正处于爆发前夜。云游戏模式下,所有游戏软件相关运算和图形渲染均在服务器上执行,再通过视频流方式传输到用户设备,云游戏用户仅需在手机或电脑上安装极度轻量的云游戏平台客户端,甚至直接通过浏览器运行,即可直接在移动端、PC端、或电视端上玩原本需要高配置硬件才可运行的大型重度游戏。因此我们判断,核心内容将成为云游戏平台的重要竞争力,通过核心内容才能提升用户付费率与厂家议价权,进而强化平台竞争力。

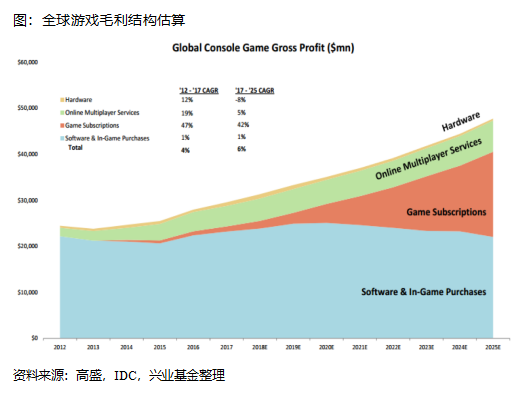

同时,云游戏的到来有望促进游戏商业模式向订阅制转变。根据IDC的预测,三种游戏消费模式中,硬件付费基本保持稳定,订阅付费增速最快(2012-2017年符合年均增长率为32%),而软件及应用内购买占据市场最大份额。预计未来订阅付费依然增速最快,而硬件付费逐步下降,软件及应用内购买将维持占比稳定。目前游戏支出中占比最大的为硬件成本,随着云游戏的推广与发展,云游戏将降低毛利的硬件支出,促进内购付费和订阅付费的增加。云游戏的到来将使得游戏市场变得更加丰富多彩。

本文来源:兴业基金研究部

——————————————

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《招募说明书》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。