市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:平安基金微视界

市场回顾

1.基本面:11月社融增速出现拐点,但贷款结构较好,经济修复仍有持续性。地产投资短期仍有韧性,基建投资难以明显下行,制造业投资也有恢复空间,投资难以下行;乘用车、餐饮文娱等服务业带动下,消费景气度较高但未见明显上行动力;海外经济持续修复,集装箱运价指数保持高位,年内出口增速难以大幅下滑。物价方面,11月猪价下行趋势放缓,食品价格偏弱,CPI下行趋势不改;需求较好导致原油、有色等大宗商品价格有所上涨,预计后续PPI环比仍有所上行。

2.货币政策:货币政策基调维持稳健中性,操作上灵活适度,未来总量政策难有放松,结构性政策延续。流动性方面,央行维持结构性流动性短缺的货币政策框架,OMO成为市场短期资金的边际供给,预计DR007在2.2%附近波动,R007的波动性可能加大。

3.资金面:央行操作方面,本周逆回购到期2000亿元,央行投放逆回购1500亿元,合计净回笼500亿元,另外,由于央行未续作周一到期的3000亿MLF,因此本周实际净回笼3500亿;关注后续的MLF到期续作情况。本周资金成本有所降低,最新DR007为2.13%,R007为2.34%。

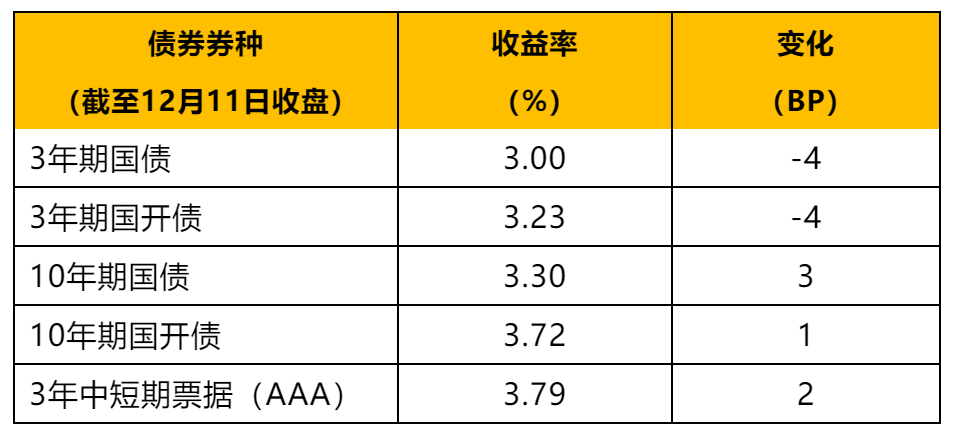

4.收益率:本周短端下行幅度大于长端。截至本周五,10年国债上行3BP,10年国开上行1BP;3年国债下行4BP,3年国开下行4BP。3年AAA中短票下行2BP。

数据来源:Wind;截至2020年12月11日

市场展望

经济仍在持续修复,债市仍未见趋势性机会,但政策并未强刺激,基本面不会大幅反弹,货币政策有收紧现象但受制于全球经济恢复、防范系统性风险等因素短期内不会大幅收紧,因此债市仍会有交易性机会。短期来看,金融委会议已经扭转信用冲击的影响,但市场震荡格局未变,可把握交易性机会。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。