【白酒投资日报】洋河股份已回撤近30% 机会来了吗?|| 【新能源汽车投资日报】铁锂供求失衡 涨价能否持续需关注先行指标?|| 【问题征集】白酒指数近10天跌12%,板块回调,买入还是离场?

2020年无疑是权益基金的“高光时刻”。“炒股不如买基”、“收益翻倍”等喧嚣热闹的背后,债券类基金就像处在“隐秘的角落”,收益低调而默默无闻。↓↓↓

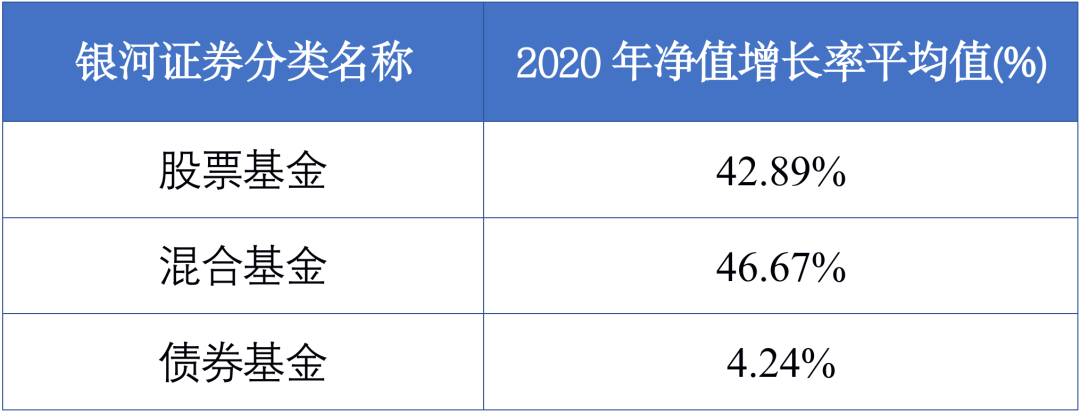

数据来源:银河证券,截至2020年12月31日

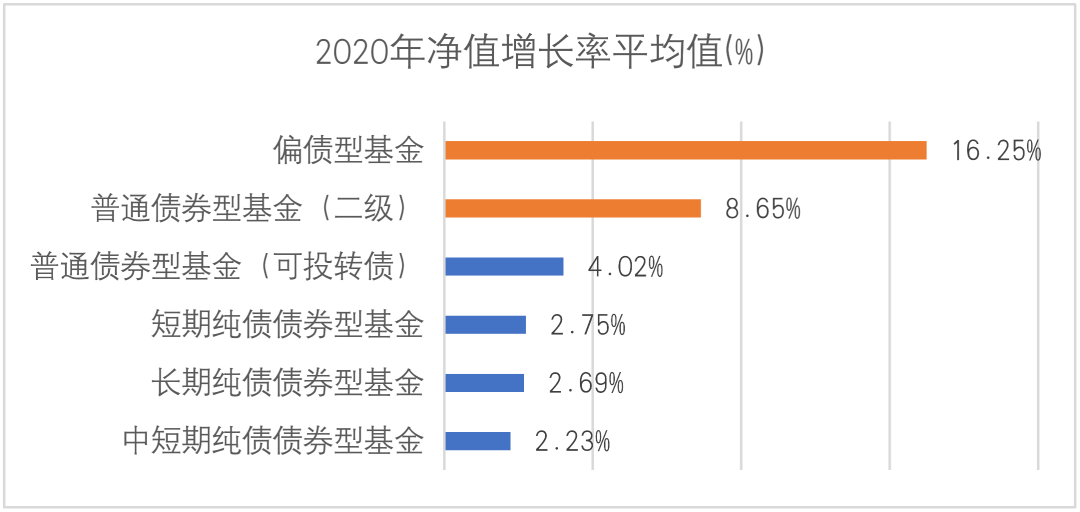

确实,今年债券基金整体收益比较平淡,但是,以偏债混合、二级债基为代表的“固收+”表现并不差。银河证券数据显示,2020年偏债型基金、二级债基金平均收益分别达16.25%、8.65%。

数据来源:银河证券,截至2020年12月31日,基金分类均选取“A类”

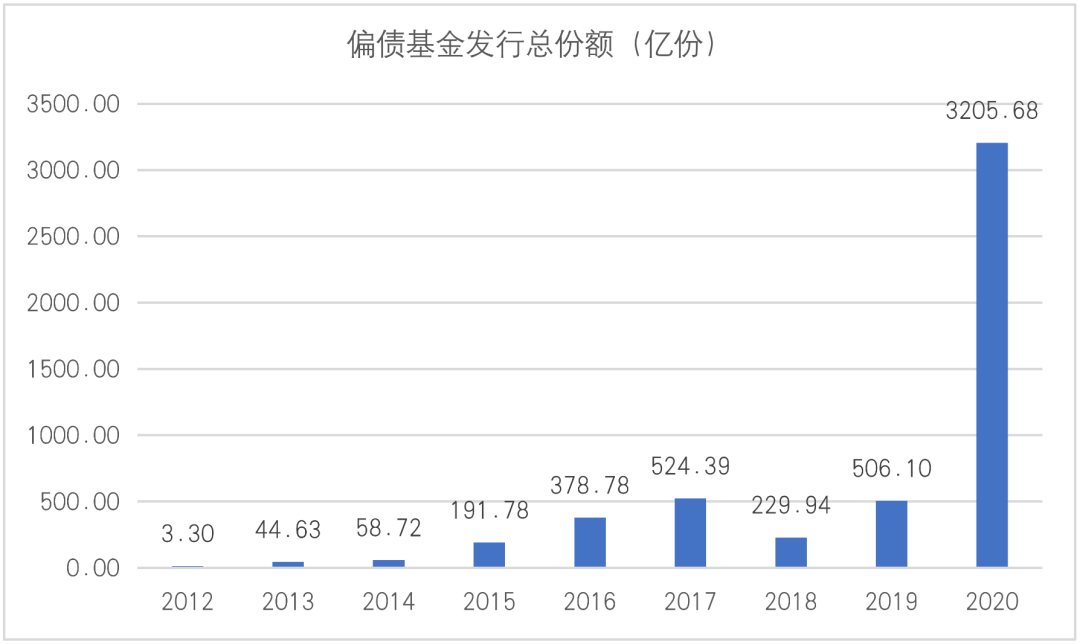

而且从规模看,“固收+” 也是2020年的“大热门”。

以偏债混合型基金为例,Wind数据显示,2020年成立的偏债混合基金发行规模达3206亿份,较2019年的发行规模暴涨5倍多。

数据来源:Wind,2012-2020年

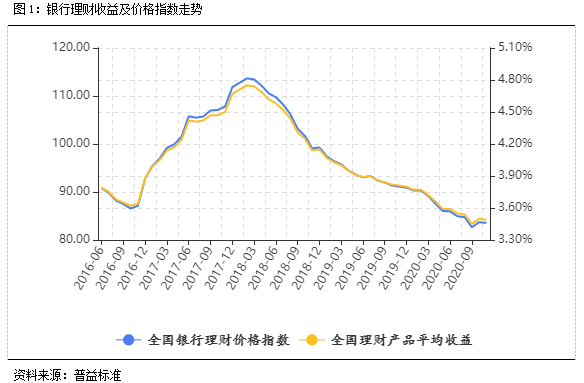

“固收+”产品2020年的收益并不算特别猛,为何在2020年迎来规模爆增?小欧觉得,“固收+”产品大爆发的背后,一方面是银行理财等稳健型产品收益下滑。据普益标准数据,2020年12月,全国银行理财收益水平下滑至3.49%。传统理财产品收益不香了,大家开始寻找新的理财替代。

另一方面,则是“固收+”产品近年来的稳定表现,让大家愈发认可通过多资产配置,不仅降低了组合波动,持有体验好,而且长期来看回报也比较可观。

Wind数据显示,截至2020年12月31日,2010年以来,Wind偏债混合型基金指数累计上涨93.42%,同期沪深300、中证综合债指数分别上涨45.74%、57.71%。

数据来源:Wind,截至2020/12/31

那么,对于这款“热门基”,2021年普通投资者还需要配置吗?

首先,从流动性需求来看,“固收+”可成“理财替代”。

随着低利率时代来临,近年来一些稳健投资的收益率越来越低,“固收+”以开放式方式运作,既兼顾收益目标需求,又可满足日常流动性需求。

一般来说,权益类产品风险预期较高,净值波动大,也建议持有较长时间;而“固收+”波动率较低,从持有体验上看胜率较高,择时的意义不大。对偶有现金需求投资者而言,也可随时赎回。

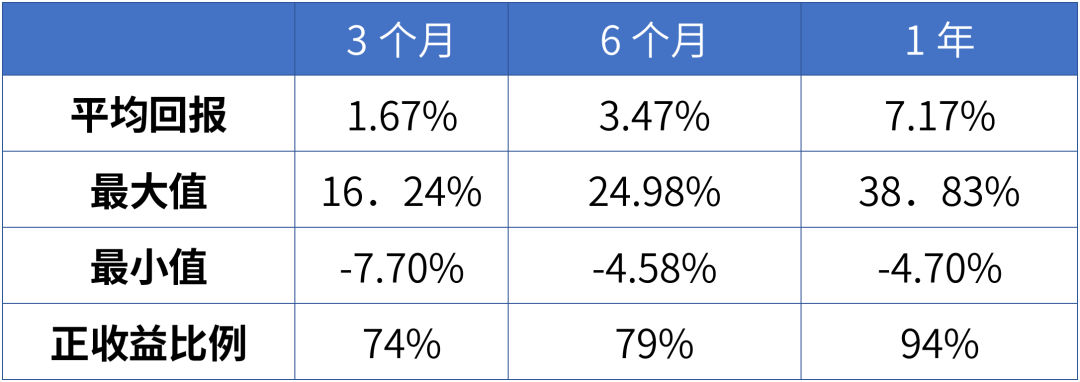

以Wind偏债基金指数为例,假设投资者在2011年以来任一交易日买入该基金指数,持有3个月正收益比例达74%,而持有1年正收益率比例达94%。

数据来源:Wind,截至2020/12/31

其次,从资产配置来看,“固收+”可作为“底层资产”的较好选择。

2019、2020年,权益类基金连续两年收获较好的回报,关于“2021年需要降低收益预期”的声音不绝于耳。且不讨论2021年权益市场表现如何,对于稳健型投资者来说,2021年在资产配置中加入“固收+”作为底层资产是不错的选择。

Wind数据显示,2011-2020过去十年间,在A股(沪深300指数)下跌的年份,除了2011年,偏债混合基金指数均录得正回报。即使是2011年,偏债混合基金指数回撤幅度也控制在-3.62%。

而在股市上涨的年份,如2014、2019、2020年,上证综指涨幅超过10%,偏债混合基金指数也录得10%以上的涨幅,充分体现了“上涨跟得上、下跌回撤小”的优势。

数据来源:Wind,截至2020/12/31

综合来看,兼顾收益与回撤控制的“固收+”产品性价比凸显,2021年仍然值得配置。

中欧基金旗下有一条丰富的“固收+”产品线,覆盖10余只产品,2020年度平均收益达到12.08%。

来源:中欧基金,经托管行复核的净值计算,截至2020/12/31,2020年新成立的基金除外。

这些“固收+”产品多由小欧家固收团队负责人黄华及其团队其他基金经理管理。黄华在加入中欧基金前,曾在平安资管任职,具有险资管理经验,大资产管理经验丰富。

在组合构建中,黄华会选择高等级信用债等安全性高的资产作为底仓,用来提供基础收益。然后选择可转债和利率债进行配置;对于这部分资产,黄华主要进行波动操作,来获取价差收益。最后在风险资产部分,黄华更注重看公司质地,不纠结于风格,高股息、低估值品种和偏成长类股票都有。

从产品盈利体验看,黄华管理的产品胜率高,回撤小,长期回报好。他现在管理的所有固收+产品全部实现正收益,平均年化回报7.76%!以管理时间最久的中欧双利A看,总回报30.49%,年化回报7.32%,超越同期基准回报21.29%。在他管理期内,任一日期申购中欧双利A并持有1年和2年均获正收益,持有1年平均收益是5.98%,持有2年平均收益是12.12%。

今年热卖的“益”系列产品也全部正收益,99.9%以上客户实现盈利,回撤控制也非常好(中欧心益最大回撤-0.97%,中欧真益最大回撤-1.69%)。

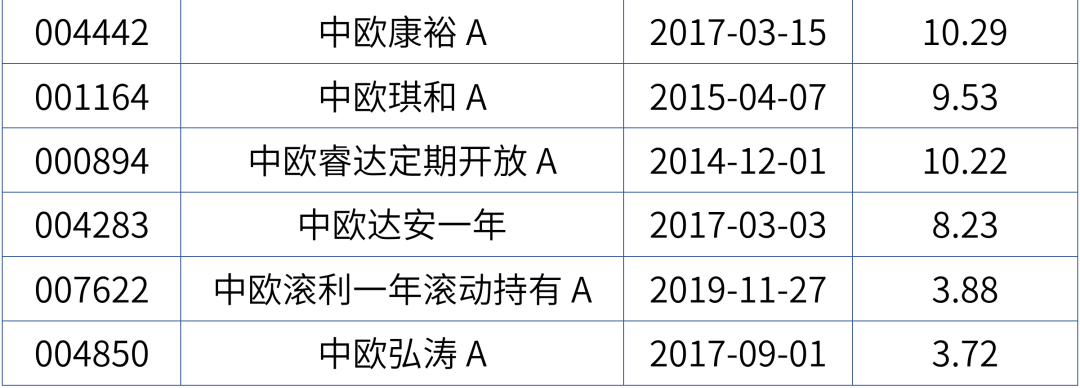

如果你也对固收+感兴趣,小欧把黄华管理的产品罗列下,可重点关注~

滑动查看完整表格

数据来源:中欧基金,截至2021/1/7。黄华现管理的中欧瑾泰、中欧安财定开、中欧滚利为中长期纯债基金,中欧美益未满半年,不纳入统计。

滑动查看完整风险提示

数据来源:中欧基金,截至2021/1/7。中欧琪和A2015-2019涨幅分别为6.10%、3.96%、6.39%、5.77%、5.81%,业绩比较基准分别为2.36%、2.79%、2.78%、2.78%、2.81%,成立以来涨幅45.23%,业绩比较基准涨幅17.53%;中欧康裕A2017-2019涨幅分别为5.72%、2.93%、9.91%,业绩比较基准分别为0.56%、-0.15%、6.19%,成立以来涨幅33.41%,业绩比较基准涨幅11.96%;中欧双利A2017-2019涨幅分别为4.44%、2.50%、8.25%,业绩比较基准分别为-1.09%、1.47%、4.56%,成立以来涨幅32.18%,业绩比较基准涨幅6.25%;中欧真益成立以来涨幅8.82%,业绩比较基准涨幅4.67%。中欧心益成立以来涨幅5.32%,业绩比较基准涨幅3.77%;中欧瑾灵A成立于2017/12/01,2018年—2020年及成立以来涨跌幅与业绩比较基准分别为-19.04%/-14.02%,36.01%/21.51%,22.23%/16.24%,38.73%/26.20%;中欧鼎利A成立于2017/09/18,2018年—2020年及成立以来涨跌幅与业绩比较基准分别为1.47%/5.02%,3.88%/4.38%,20.72%/6.65%,33.45%/17.58%;中欧瑾泉A成立于2015/03/16,2016年—2020年及成立以来涨跌幅与业绩比较基准分别为4.34%/2.79%,5.35%/2.78%,3.93%/2.78%,9.84%/2.81%,15.90%/2.80%,93.83%/17.80%;中欧瑾通A成立于2015/11/17,2016年—2020年及成立以来涨跌幅与业绩比较基准分别为2.37%/0.72%,5.29%/8.60%,5.20%/-11.04%,10.15%/18.01%,12.74%/13.50%,43.13%/34.63%;中欧睿达定期开放A成立于2014/12/01,2015年—2020年及成立以来涨跌幅与业绩比较基准分别为9.41%/4.93%,3.75%/4.31%,3.79%/4.30%,-2.29%/4.01%,13.13%/4.38%,10.22%/4.35%,43.40%/30.04%;中欧滚利一年滚动持有A成立于2019/11/27,2020年及成立以来涨跌幅与业绩比较基准分别为3.88%/-0.06%,4.93%/0.62%;中欧达安一年成立于2017/03/03,2018年—2020年及成立以来涨跌幅与业绩比较基准分别为4.74%/1.47%,5.13%/4.56%,8.23%/2.62%,24.92%/9.00%;中欧弘涛A成立于2017/09/01,2018年—2020年及成立以来涨跌幅与业绩比较基准分别为6.02%/4.74%,6.18%/1.35%,3.72%/-0.06%,17.64%/5.19%。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。