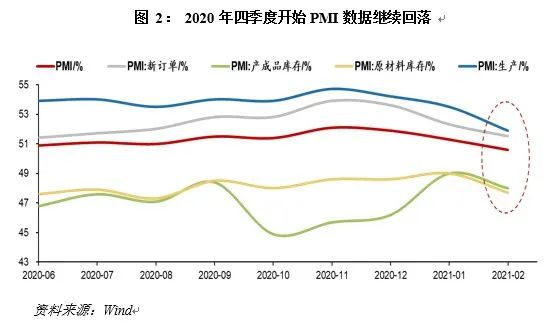

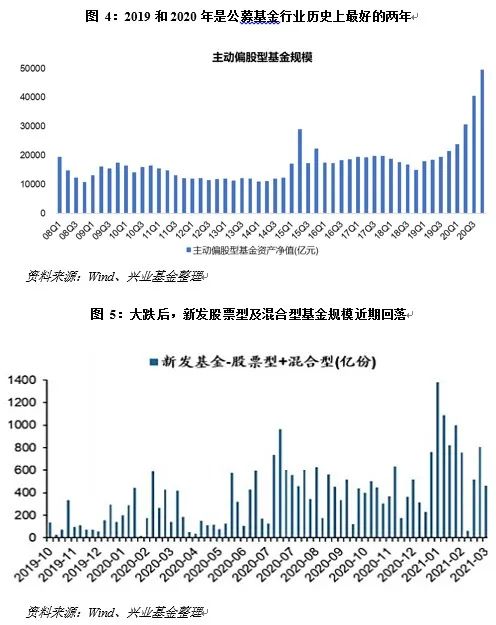

3月市场延续春节后的调整,大幅震荡后重回谨慎,市场成交量已经回落至低于7500亿的较低水平。短期看,市场的急跌已经结束,市场会进入一段时间局部板块存在赚钱效应,但总体上依旧呈现缩量磨底的阶段。伴随近期市场调整,基金发行水平已经明显减速。过去两年,公募基金规模的大发展一定程度上助推了市场风格的分化和“核心资产”估值水平不断新高。在基金发行减速后,我们认为市场需要较长时间消化过去两年公募快速发展所带来的变化。从宏观基本面的角度,二季度宏观环境相对复杂,通胀压力上升和经济边际压力加大或将会导致投资者更加谨慎。

在经历大幅调整后,我们判断市场短期难以较快复苏。通胀上行、美债收益率上升等目前市场解读为不利的宏观因素去年年底已经存在,但基金快速发行的12月和1月,市场依旧连续上涨。近期大跌之后,春节前支撑行情的乐观情绪和赚钱效应已经不再存在。宏观环境的变化、估值的过高和赚钱效应的消散决定了市场短期内难以迅速回暖。今年最重要的宏观因素之一是通胀,二季度或会是通胀压力最大的时间段。

而由于今年大宗商品价格和通胀由强劲复苏的海外经济决定,对国内而言,通胀属于外生变量,这也就意味着我们无法控制通胀持续的时间,也无法通过政策调节对国内经济的影响,而同时通胀也会影响国内政策的力度。

考虑到基数效应,市场之前普遍认为通胀的高点会在二季度。更加乐观的判断则是今年的通胀会呈现“倒V型”。参考过去几轮PPI上行周期的经验,当PPI确立上行周期后就很难很快回落。今年的通胀周期主导因素是美国经济,在疫后复苏和美国基建刺激计划的催化下,美国经济正处在强劲复苏的轨道上,在大宗商品整体低库存的情况下,如果美国经济一直保持强劲,大宗价格和通胀都难见顶。

中国在2010-2011年和2016-2017年出现过两轮PPI上行周期。2016年周期中,PPI从回到0%以上到见顶(7.6%)用了5个月,之后又用了9个月才回落至5%以下,2011年周期PPI回落的时间更长。我们认为今年通胀预期在二季度出现拐点的概率不大,通胀对市场的影响大概率会持续到今年三季度。

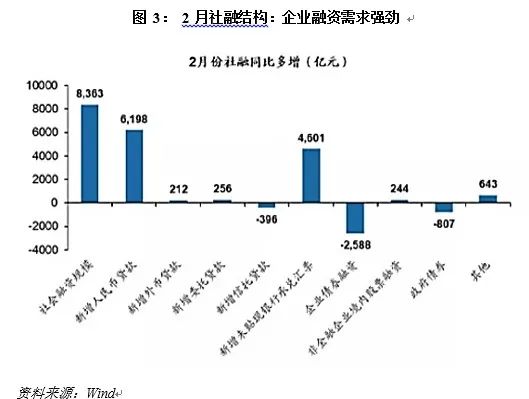

国内经济是短期市场另外一个重要的关注因素。国内的经济数据从去年四季度开始就出现了略低于预期的情况。1月下旬房地产调控升级,房地产信贷从2月开始明显紧缩。信贷是经济的领先指标,地产信贷调控的升级让市场对紧信用的担心进一步升温。对于2月明显超预期的信贷数据,市场普遍做了3月社融可能明显回落的解读。

我们认为4月中旬公布的3月社融数据对短期市场走势较为关键。在强劲的企业融资需求推动下,如果3月社融下行幅度有限,经济则有望在二季度维持相对平稳的增长和一定的韧性。这意味着市场在磨底过程中仍会存在结构性机会。

在基本面之外,近期随市场调整公募发行再度回到偏冷状态。过去两年公募行业大发展,大规模扩张对核心资产估值水平的持续攀升和机构持仓的极端化有直接的助推作用。我们认为市场需要时间去消化当前的估值压力,同时逐步完成持仓结构的再平衡。在基金发行重新转冷之后,持仓结构调整的过程预计会明显拉长。

本文来源:兴业基金研究部

风险提示及重要声明:在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

基金投资有风险,基金过往业绩不代表未来表现,中国基金的运作时间较短,不能反映证券市场发展的所有阶段。本材料不作为宣传用品、不作为任何法律文件,基金相关信息以《产品合同》、《招募说明书》、《产品资料概要》等法律文件为准。投资者投资基金前应认真阅读基金合同、招募说明书等法律文件,了解所投资基金的风险收益特征,并根据自身情况购买与本人风险承受能力相匹配的产品。

材料中的内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。