基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:EncounterAlpha

自农历新年的第一个交易日(2.18)至3月24日,沪深300指数区间最大跌幅约15%,创业板指区间最大跌幅约23%,2020年依靠投资消费、医疗、新能源、TMT取得喜人业绩的基金,同期最大区间跌幅在20%以上的比比皆是。

(一)回调后的向左与向右走?

自2019年以来,小心谨慎,更重估值的价值投资方法,成绩多不理想;胆大心细,更重上市公司质量的价值投资方法,成绩斐然。2021年2月18日之后的行情,使得上述两种投资方法的成绩暂时倒转,一时间风格切换、抱团股崩溃、价值投资的春天来了等呼声响彻网络空间。

某一种投资风格暂时成绩好,投资者就会无脑关注,媒体就会大肆渲染,从氛围上看完全是从一个极端到另一个极端,然而人性钟摆的快速摆动并不一定带来财富,反而可能让投资者被市场先生所戏耍。真实的客观世界可能是混沌的,我们每个人都只是盲人摸象摸到一面或数面,毕竟凡人没有上帝视角。

从相关基金的2020年年报披露来看,基金经理对后市投资的观点展望也依然是混沌的。围绕业绩向上与估值向下的矛盾,到底是坚守优质公司整体不动摇还是以安全边际为上,做高度重视估值的审慎投资呢?践行高质量公司投资的基金经理与重视估值,坚持保守主义投资的基金经理各有各的观点。

(二)继续“抱团”的基金经理怎么想?

自2017年以来,以消费为代表的高ROE资产出现定价重估行情,坚守高ROE优质公司投资的基金经理获得了极高的超额收益。有了这样的成功路径,投资风格摇摆,喜欢做行业轮动的基金经理少了,坚定持有高ROE资产的基金经理多了。公募基金具有马太效应,业绩越好的基金经理往往资产管理规模越大,他们手握重金又会继续强化相关资产的价格趋势。

在对待业绩向上与估值向下的问题上,坚持高质量投资风格的基金经理选择站到业绩确定性的身边,他们淡化短期的估值价格波动,认为高质量公司单位时间内创造的价值量大,强大的护城河让它们未来业绩的确定性强,每股收益(EPS)未来的持续增加,能够化解暂时性高估的问题。

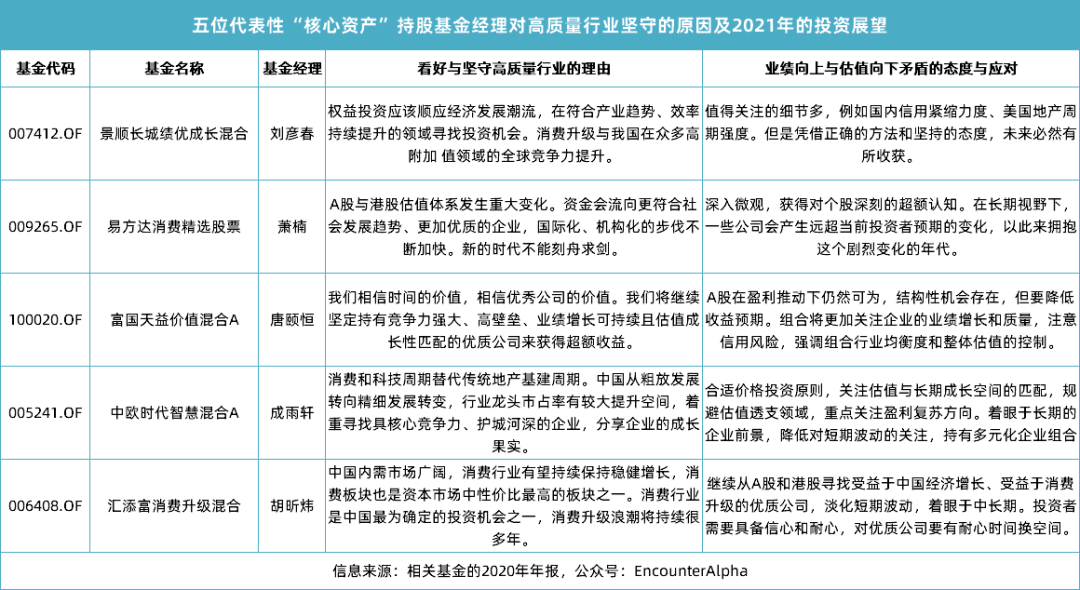

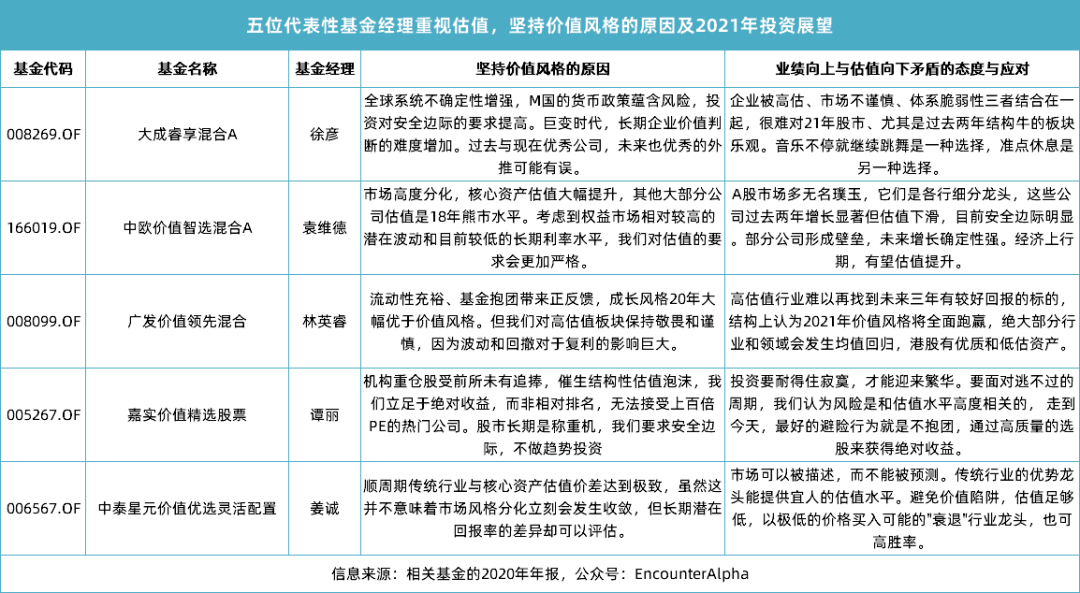

五位坚守高质量公司投资的基金经理观点

对于坚守高质量公司的基金经理来说,美债收益率上涨,2021年A股市场流动性边际收紧等宏观的问题只是干扰项,这些能影响投资者给出的股票估值,但改变不了上市公司商业层面上的成功与确定性。

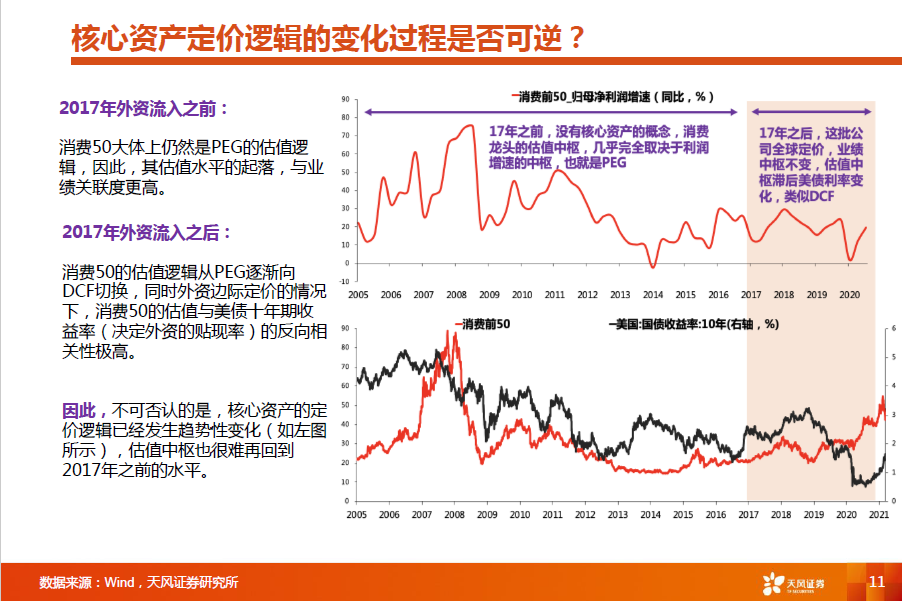

对于核心资产的估值提升,普通投资者从传统的投资智慧出发比较难理解,但是机构投资者却有一套能自洽的定价逻辑。我援引天风证券的研究成果,这种定价逻辑改变的原因是优质公司的估值逻辑从PEG模型向DCF模型转变。

出处:《天风策略:4月能否反弹,如何看待大跌后的核心资产?》,下同。

对于PEG模型而言,衡量短期业绩爆发力强弱的G(业绩增长率)至关重要,这也是2015年中小创牛市的审美与定价逻辑。但是随着经济发展方式的高质量转向,伴随着外资的持续流入,机构投资者发现,2016年之前被寄予厚望的中小创长期业绩的稳定性差,依靠外延并购等方式获得的短期业绩增长率不可持续。

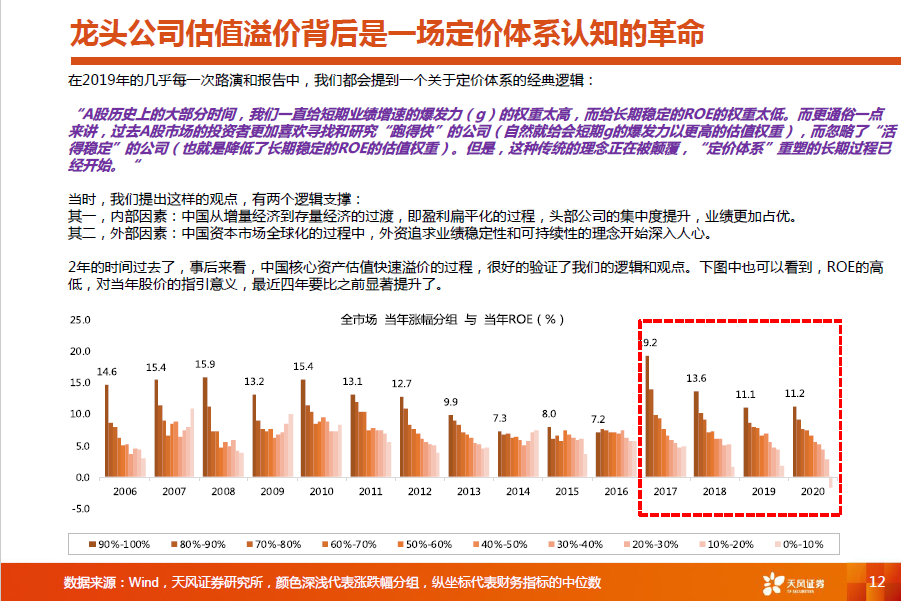

龙头公司估值溢价的认知解释

在这样的背景下,机构投资者转变了投资视角,部分机构开始把目光转向长期ROE水平高且稳定的龙头公司。在DCF估值模型之下,商业模式上确定性越强的生意,预测永续增长率(终局思维之下,某个终点之后,公司的长期稳定增长率差异)越高的公司,估值结果更容易溢价。

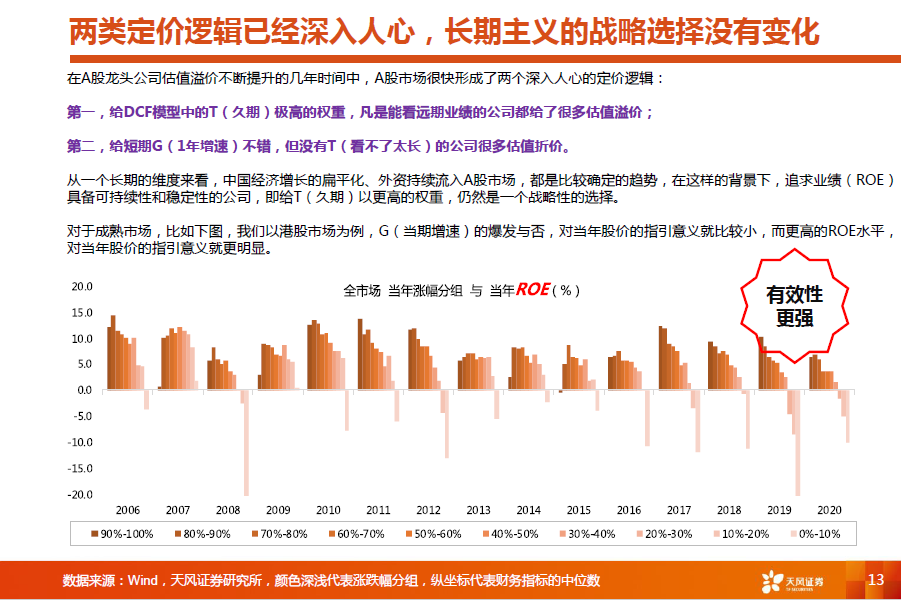

定价逻辑越发看重未来增长的确定性和优质商业模式带来的高永续增长率

伴随着无风险收益率的下滑,机构投资者对估值的忍耐程度也在极大提高。在这样的背景下,部分投资者开始接受,优质公司很难回到2018年之前的估值水平,即便是回到了某个估值水平,其股价也会比之前的价格高很多。为了避免不能以更低的价格买回优质股权资产,这类基金经理会抬高对估值和波动的忍耐程度。只要相关行业的景气度不改,相关公司的估值别高到无法用估值推演,他们就可能在核心资产上继续坚守下去。

(三)更侧重好价格的基金经理怎么想?

而对于投资观保守,追求安全边际,重视投资环境中复杂不确定性的基金经理而言,他们对极高的市盈率估值感到天生厌恶,对于交易拥挤度很高,大众一致看好的投资标的十分谨慎。他们认为,做好投资有很多种方式,发现更具性价比的资产,发掘有成长潜力的低关注度公司,投资高度景气的传统周期行业并做好轮动,一样可以取得不错的投资成绩。

我们可以比较两类基金经理的投资观点,坚持“好公司”投资的基金经理,他们认为长期投资带来的是优质公司业绩增长的确定性,坚持“好价格”投资的基金经理,他们认为长期投资中一定有未知的风险和波折。

五位坚持价值风格投资的基金经理观点

坚持“好公司”投资的基金经理认为即便出现均值回归,未来相关公司的估值会稳定在一个水平区间里,依靠EPS增长带来的投资回报仍不差。坚持“好价格”投资的基金经理认为,均值回归行情会带来较大的投资风险,在有蕴含价值和潜力标的的情况下,没必要去承受潜在的均值回归风险,有瑕疵不那么美丽但价格很美丽的公司,依然可以周期性持有。

面对遥远的未来,到底是确定性更多一些还是不确定性更多一些呢?对于高质量公司而言,侧重“好公司”投资的基金经理可能认为那些风险都只是资产价格的暂时性波动,承担不确定性收获确定性未尝不可。对于质地一般但估值不错的公司而言,侧重“好价格”投资的基金经理认为安全边际带来了不确定性中的确定性,把不可预测的未来看得太重要是可笑的,评估眼前可见的2-3年的公司成长与价值才是可靠的。

(四)好公司与好价格难兼得

好公司与好价格在相当一段长的时间内无法兼得,我认为这是A股市场定价效率提升的表现,是对以往估值体系的拨乱反正。好公司与好价格的投资路线之争,使得投资变为了一项平衡风险、收益、确定性的科学与艺术的杂合体。不管选择哪一条道路,投资过程中都会遇到波折。

重视好公司,一定程度上放松对价格的要求,那就对公司商业分析、对未来社会经济发展趋势的洞见提出了很高的要求。重视好价格,适度降低对公司质地的要求,那就非常考验投资者对价值陷阱的识别能力,对公司未来脱胎换骨式发展(一般来说,业绩极大改善带来估值提升会极大增加回报率)的洞见能力。

不能完全处理掉的,要长期并存下去的才能被称之为矛盾。对于侧重好价格还是好公司的命题,不同的投资者有不同的回答。对于坚守“核心资产”类基金还是拥抱“非抱团”类基金,不同的投资者又有不同的回答。

折中调和或许是让人失望的答案,但对于没有标准化答案的问题来说,保持开放平和的心态,学习两种观点当中的共通智慧,能听进去对立观点的刺耳声音,并认真思考自己认知与思维中的漏洞非常重要。形成了投资体系,未来需要的就是有知无畏的精神,不管走哪一条道路,不管你是完全偏向其中一种还是完全折中调和,未来或许都可以殊途同归。

投资是一项风险活动,在不用对冲工具的情况下,风险只能被控制但无法完全消除。不管选择哪一条路,对于家庭财务投资来说,保守审慎一些总是没错的。不必追求极致收益率,多做有安全感和幸福感的投资!资产价格高企总是应该谨慎而非狂喜的,基于对人性不变论的认知,请慎言这次不一样!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。