【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

依据基金一季度重仓股,统计了这些股票在今年3至4月间的涨停次数,发现有一只很有戏剧性的基金和一位实力不俗的基金经理,觉得值得一聊。

对于股民来说,抓住涨停板的股票,那种畅快淋漓不用多说,如果一只基金的持仓股一段时间反复涨停,基金经理感觉一定很棒,在今年一季度哪位基金经理最能体会这种爽快呢?

金鹰元和A重仓股频繁涨停

Wind数据显示,公布一季报、规模过亿元的主动偏股型基金(普通股票型和混合型,不含偏债混合型,只统计主基金)共2573只,统计这些基金10大重仓股在3月1日至4月30日的涨停次数,金鹰元和A(002681.OF)以合计64次的涨停次数高居榜首,排名第二的基金仅有36次。

期间,金鹰元和A有7只重仓股曾录得涨停,在主动偏股型基金也是最多的,其第三大重仓股顺控发展,累计涨停22次。管理金鹰元和A的基金经理为倪超,有近6年的投资经理经验。

在这2573只主动偏股型基金中,有743只基金重仓股没有出现过涨停,有672只仅出现过一次涨停,也就是说如果出现2次涨停已算上游。这也从侧面说明,抓住涨停板的股票没那么容易。

这里需要特别强调,因为基金不公布实时持仓,上述计算仅是根据一季度重仓股的一种估算,和基金实际持仓或有较大出入。

金鹰元和A一季度重仓股在3至4月表现上佳,有7只录得显著涨幅,其中顺控发展上涨433%,下跌的有3只股票,跌幅均为超15.1%,10只股票平均上涨52.8%。期间重仓股平均涨幅在主动型偏股基金中也居首,排在第二名的是广发多因子,平均上涨26.5%。两只均属于灵活配置型基金,但广发多因子今年以来业绩领跑该类基金。

看到这里很多朋友可能会认为,金鹰元和A今年涨幅一定不错。但是基金经理在一季度进行几乎清仓式减持,一季度末股票仓位仅有0.02%,而在去年底的股票仓位为77.18%。在一季度后半程,股票涨幅对基金业绩贡献甚微。

从金鹰元和A单位净值走势图看,自2月25日后,单位净值基本处于横盘,可以推断2月18日春节开盘后,市场波动较大,基金经理倪超进行了减仓,只保留了很小的股票仓位。恰恰是这小部分的持仓,让他感受到了不一样的涨停快感,可能是酸爽交加。

不过,从基金规模变化看,金鹰元和A去年底合计规模为1.03亿元,而到了今年一季度末规模膨胀至95.8亿元。从持仓看,因为市场波动较大,新进资金或没有进行权益市场配置,仓位也存在被动降低可能。

进一步,从倪超管理的其他几只基金看,资产规模变化不大的基金,一季度仓位与去年底变化不大,说明基金经理不是基于对后市悲观而大幅减仓的。

倪超在金鹰元和A一季报指出,一季度主要是适度降低了累计涨幅较大,估值整体偏离历史水平较多的品种;同时增加了钢铁和银行股的持仓,在提高估值安全边际的前提下,整体持仓逻辑依然沿着疫情后经济复苏+疫情好转+出口导向的链条,精选业绩预期差大+业绩改善持续性更长的个股。

倪超的投资框架

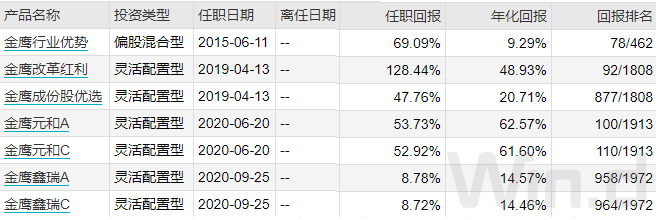

倪超硕士学历,2009年6年加盟金鹰基金,先后担任行业研究员、消费品研究小组组长、基金经理助理,2015年6月开始管理金鹰行业优势混合基金,现任金鹰基金研究部副总监。

作为一名具有11年证券从业经验的基金经理,历经市场多轮牛熊考验,倪超形成了基于企业长期价值做投资的理念。

(金鹰:倪超)

他认为,企业的价值源自企业不断的有机成长,作为资产管理者,首要的能力就是要培养对企业长期价值进行评估的专业能力。

在具体的投资配置中,倪超用“四个好”来概括其投资方法论。

按照投资的重要性排序,好公司>好赛道>好价格>好时间。倪超表示,不同的排序体现了不同基金经理不同的方法论和价值观。在倪超看来,好公司是基础。在如何定义好公司上,倪超表示,一家好公司管理层战略要远大,要具有较强的执行能力和较为完善的公司治理机制,同时具备好的商业模式。

此外,倪超认为,企业价值的积累是一个非常缓慢的过程,但股票可以在很短时间内完成价值的表达。所以,在投资中也会关注盈利增长的拐点、行业政策的变化和管理层变化等具有催化剂作用的因素。可能正是对这一点深入了解,让倪超拥有了抓涨停板的潜质。

从倪超管理产品的历史业绩,均处于同类中上游。

注:截止日期为2021年5月7日。

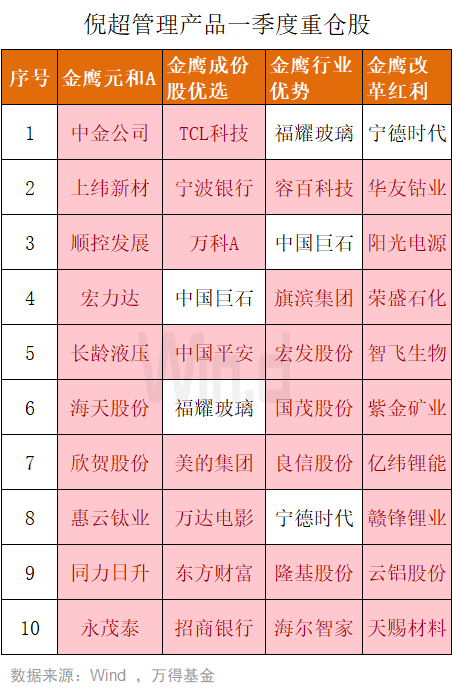

与我们昨天介绍的曲扬不同,倪超不同产品持股雷同度很低,下面四只产品重仓股中红色底色股票均是唯一持有,四只产品重复持有仅有三只股票,而且仅是在两只产品中有重复。

值得一提的是,金鹰元和A的10只重仓股与其他三只产品均无重复,不过其他三只基金在统计区间内也均有涨停股出现,金鹰改革红利有四只涨停股,合计涨停7次,在两千多只主动偏股基金中能排在前3%,金鹰成份股优选、金鹰行业优势各有3次、2次涨停,也能排在上游。

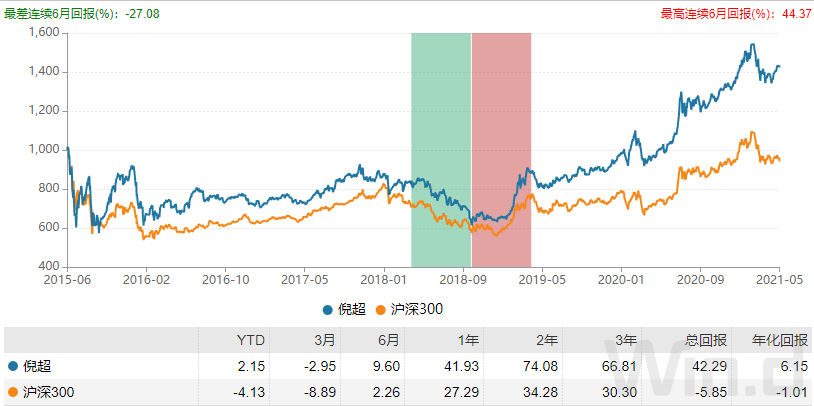

从倪超基金经理偏股型业绩指数看,在2018年前基本跟随沪深300波动,在2018年后,逐步拉大与沪深300的距离,超额收益日益扩大,显示基金经理开始具备持续跑赢大市的实力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。