核心结论:

1973-1979年漂亮50经验借鉴:1973年至1979年,漂亮50估值中位数从41倍持续回落至10倍左右,但一方面,大幅杀估值的7年里,漂亮50整体并未持续跑输标普500;1979年末漂亮50/标普500比值基本持平于1972年末。另一方面,杀估值阶段漂亮50内部涨跌幅分化极大。其中抗跌的都是盈利有正向催化的公司,或拔估值阶段泡沫较小的公司。而此后30年长牛表明,漂亮50取胜的真正关键在于高且稳定的盈利能力(ROE)。

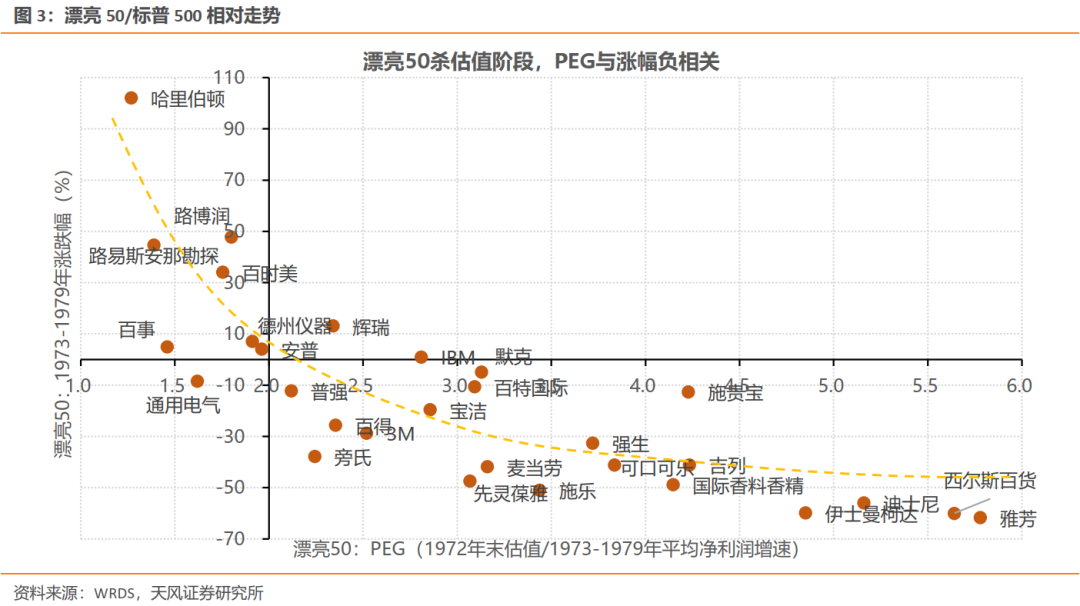

杀估值阶段漂亮50涨跌幅与PEG负相关关系明显:PEG(1972年末估值/1973至1979年均净利润增速)处于1-2之间的、估值泡沫较低的个股,在杀估值阶段基本仍维持正收益。

无差别调整之后,A股核心资产分化将加剧:过去两年估值泡沫较大的个股,在海外利率易上难下的背景下估值仍然面临压力;而过去两年估值变化幅度不大甚至估值水平回落的、涨幅主要由业绩增长贡献的个股,仍有望获得不错的超额回报(附个股列表)。而随着核心资产内部分化,预期收益空间收窄,高景气中小市值个股性价比提升。

关注年报一季报高景气板块及个股:1)业绩在Q4大幅改善的,主要是受益于疫情中段海外消费需求大幅提升的消费品(家电等),受益于生产端逐步修复的上中游设备和原材料(机械、电气设备、有色等),以及业绩基数低、景气底部改善的TMT(传媒、计算机)。2)Q1业绩大幅改善的主要是疫情受损板块(交运、商贸等)和供给端因素共振的周期板块(钢铁、煤炭等)。3)下一阶段化工、电子、医药、电气设备行业可能出现更多“逆袭”的中小市值个股。

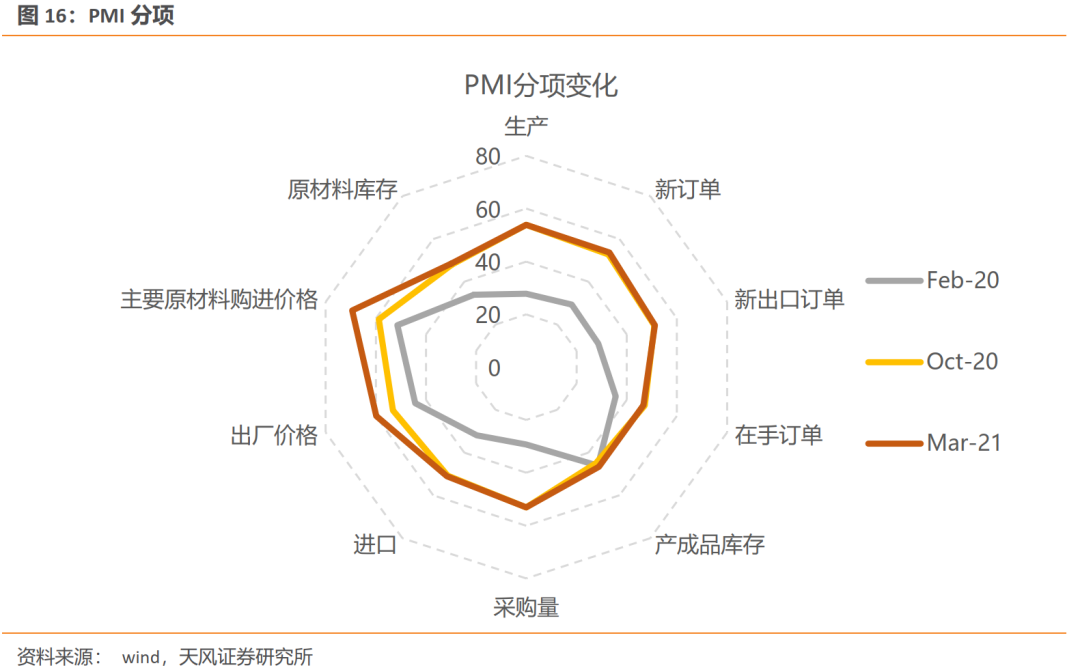

PPI上行对政策端压迫程度有限:近期金稳委会议提出“关注大宗商品价格走势”,以及3月PPI上行超预期引发市场对通胀、政策收紧的担忧。但需要看到,金稳委会议对PPI上行的归因主要在于外部环境,对国内的判断非但不是过热,而且还存在就业不充分、部分行业恢复慢等问题。PMI分项来看,去年底今年初生产端和需求端指数基本平稳,主要压力在于原材料购进价格提升以及对下游的成本转移。因此应对PPI上行更可行的措施是原材料供给端政策的调整,而非信用货币的大幅收紧。

01 漂亮50:杀估值阶段,哪些公司能够逆势上涨

过去几年在A股市场以大为美的风格下,大部分行业的头部公司都不同程度地享受了估值溢价。春节后,A股的核心资产出现了一波幅度不小的杀估值。实证结果来看,17年外资开始大幅流入之后,核心资产估值与美债利率的反向相关性更加明显;基于当前海外的经济和政策环境,核心资产类似19年、20年整体抬估值的概率极低,更可能的情况是,核心资产内部以盈利能力为分水岭而走向分化。

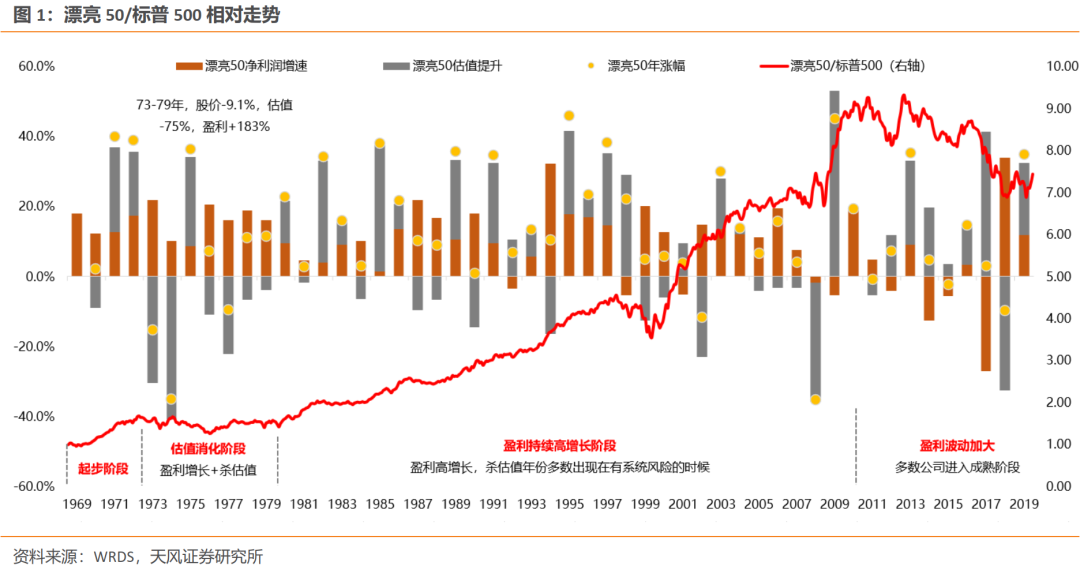

回顾70年代美股漂亮50泡沫破裂的过程,1973年到1983年的十年中,美债收益率从6%飙升到14%;杀估值阶段,漂亮50估值中位数从1972年末的41倍持续回落至1979年的10.3倍。但一方面,大幅杀估值的7年里,漂亮50整体并未持续跑输标普500,仅3个年份跑输。下图红色曲线显示,1979年末漂亮50/标普500比值(1.54)基本持平于1972年末(1.55)。

另一方面,虽然都经历了大幅杀估值,但漂亮50内部涨跌幅分化极大。其中抗跌的,都是盈利有正向催化的公司,或拔估值阶段泡沫较小的公司。具体来说,下表30家公司中,在杀估值阶段仍然上涨或者跌幅不大的主要有两类:

一是受益于油价上涨的资源或油服公司,如哈里伯顿、路博润等;

二是70年代初期拔估值幅度较小的公司,如百时美、辉瑞、通用电气等估值峰值仅达到30倍左右。

相反,跌幅较大的都是盈利增速低迷,或者拔估值阶段泡沫较大的公司。

以PEG(1972年末估值/1973至1979年均净利润增速)和这一阶段涨跌幅作对比,可以更清晰地反映这一关系。PEG处于1-2之间的、估值泡沫较低的个股,在杀估值阶段基本仍维持正收益。

02 年报一季报哪些行业及个股业绩改善

年初以来的业绩真空期内,市场交易重心主要在分母端的贴现率,因此对美债长端利率高度敏感。对利率上行和流动性收紧的预期作了较充分反映之后,随着财报季来临,交易重心由分母端向分子端切换。以绩优指数、亏损指数对剩余流动性(M1-PPI)的敏感程度来看,尤其在股灾之后,绩优个股对流动性环境的变化有所脱敏,相反绩劣股表现则高度依赖于流动性环境。

结合漂亮50经验以及当前的经济、政策环境,一方面,核心资产经历无差别调整、但海外利率仍易上难下的情况下,个股间走势将显著分化。另一方面,利率上行趋势下持有抱团股的预期收益空间收窄,高景气的中小市值个股存在逆袭空间。

具体来说:

1)关于核心资产:哪些个股估值泡沫较小

经历无差别调整之后,核心资产内部大概率显著分化。在过去两年估值泡沫较大的个股,在信用收缩环境中将面临进一步杀估值的风险;而过去两年估值变化幅度不大甚至估值水平回落的、涨幅主要由业绩增长贡献的个股,在下一阶段信用收缩环境中性价比或提升。

在天风策略构建的“核心100”成分股中我们作以下筛选:①剔除估值为负的个股(亏损个股);②19年以来涨幅为正,但估值变化幅度低于50%的;③按照当前估值和21-22年年预测平均净利润增速计算,PEG<2且为正的(需要说明的是,业绩预测会随分析师调整而变动,且有一定滞后性)。通过筛选得到下表:

此外,正如1980年之后漂亮50长期占优的经验所展示的,核心资产长期取胜的真正关键在于高且稳定的盈利能力(ROE)。从A股数据来看,核心资产和大盘指数ROE水平在11-14年处于收敛状态,15年之后逐步分化且目前未观察到趋势扭转,这一现象与11年以来的市场风格基本是吻合的。一定程度上也意味着,当前市场彻底脱离核心资产而整体向中小风格切换的概率较低。

2)行业层面:年报一季报哪些板块景气改善

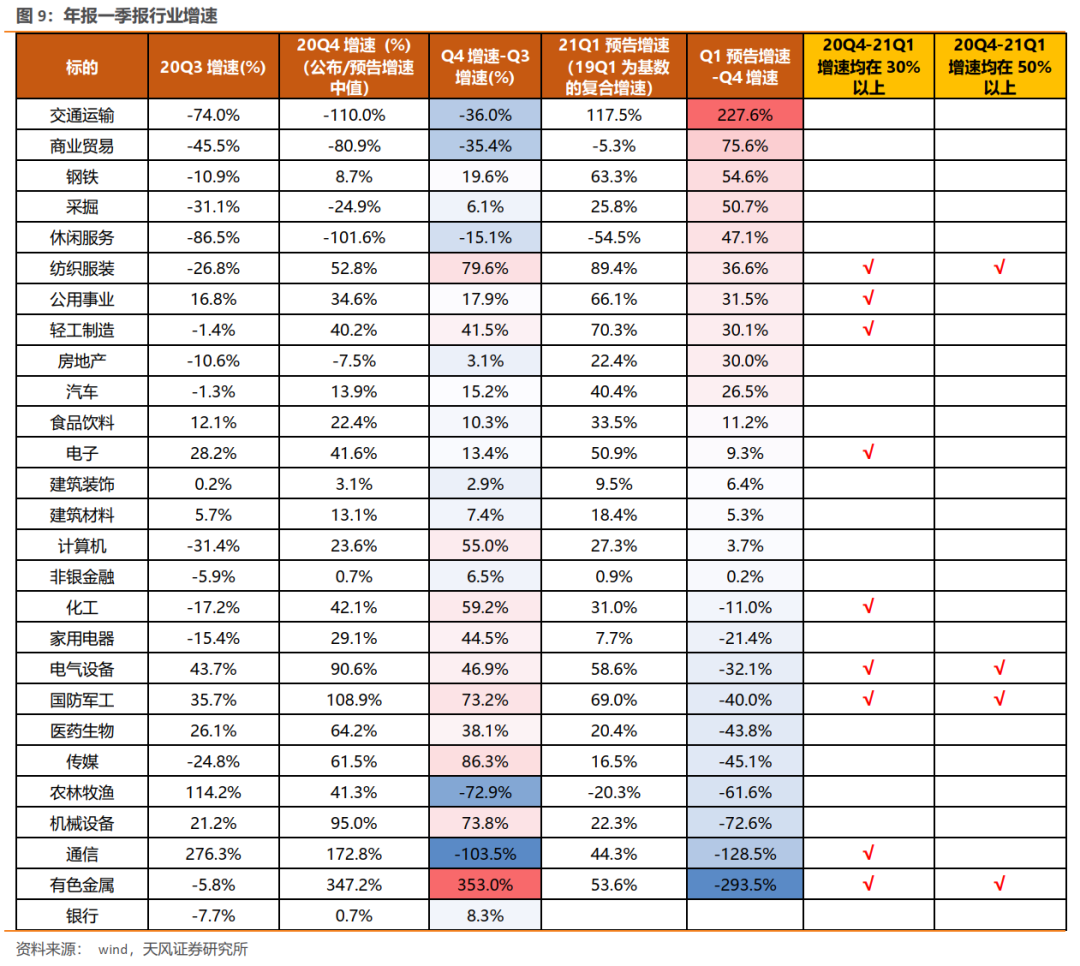

对年报一季报增速计算的几点说明:①目前全行业20年年报披露进度在80%左右,但一季报披露率不高。因此行业层面一季报存在一定误差,极端值影响可能较大。②20年年报未披露的,采用预告净利润上下限平均值;未披露正式报表和业绩预告的剔除。③考虑到20年一季度疫情影响较大,对21年一季报增速统一以19Q1为基数计算复合增长率。

行业层面整体来看:

业绩在20Q4大幅改善的主要有以下几类:一是受益于疫情中段海外消费需求大幅提升的消费品,最典型的是家电、纺织服装。二是受益于生产端逐步修复的上中游设备和原材料,包括机械、电气设备、化工、有色等。三是景气底部改善的TMT,如计算机、传媒。

疫情受损板块是21Q1业绩改善的主要领域:包括交运、商贸、休息服务等。此外,供给端因素共振的周期板块业绩弹性放大,典型的有钢铁、采掘等。

年报一季报同比增速均在50%以上的(连续高增长)板块包括:纺织服装、电气设备、军工、有色。

3)个股层面:景气连续改善&一季报高增

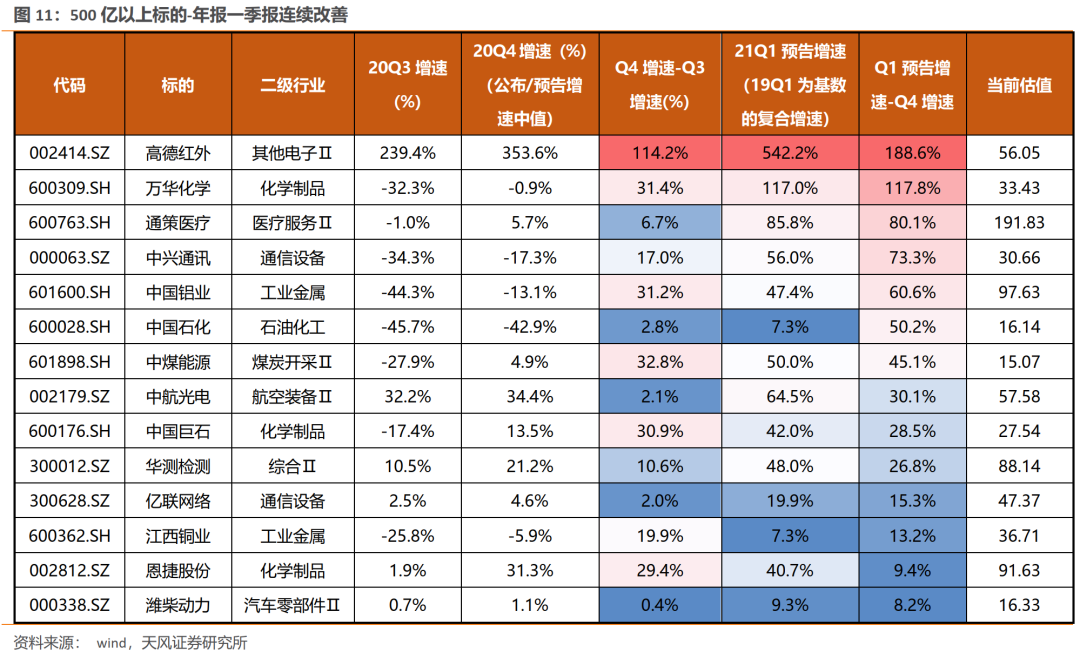

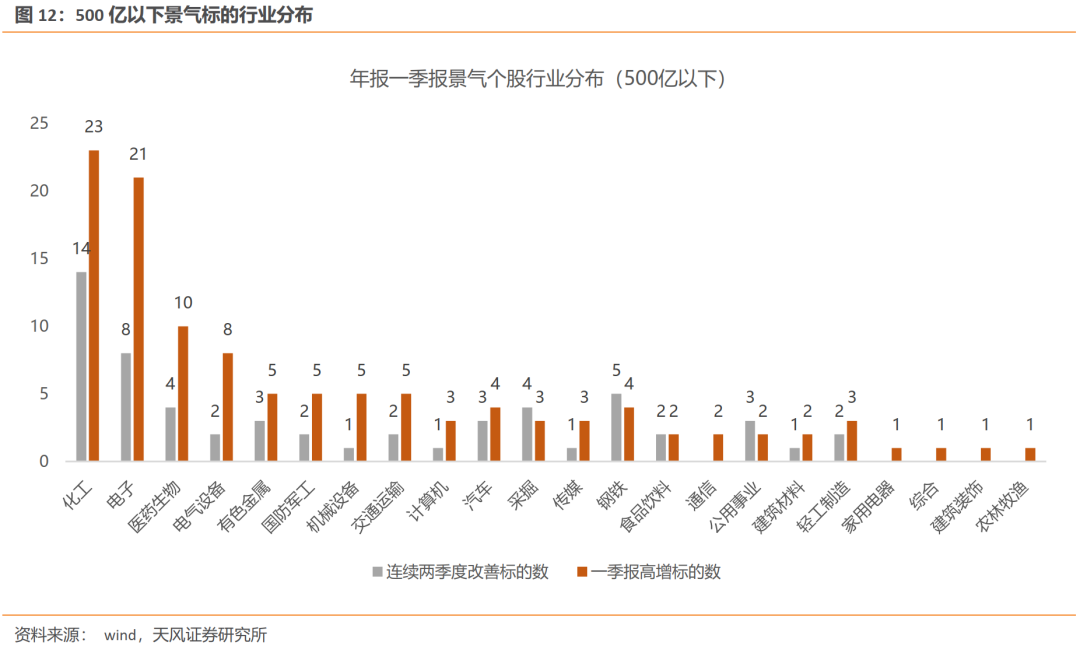

个股层面,我们同样通过景气连续改善(年报、一季报增速持续回升)和一季报高增两个维度进行筛选。同时以500亿市值为分界,展示500亿以上高景气个股,以及500亿以下高景气个股的行业分布:

①500亿以上:一季报增速在80%以上个股(以19Q1为基数计算的复合增速)

②500亿以上:年报一季报增速连续改善的个股

③500亿以下:景气连续改善&一季报高增行业分布。结果显示,化工、电子、医药、电气设备行业高景气个股较多,有望成为下一阶段“逆袭”的中小市值个股的主要来源。

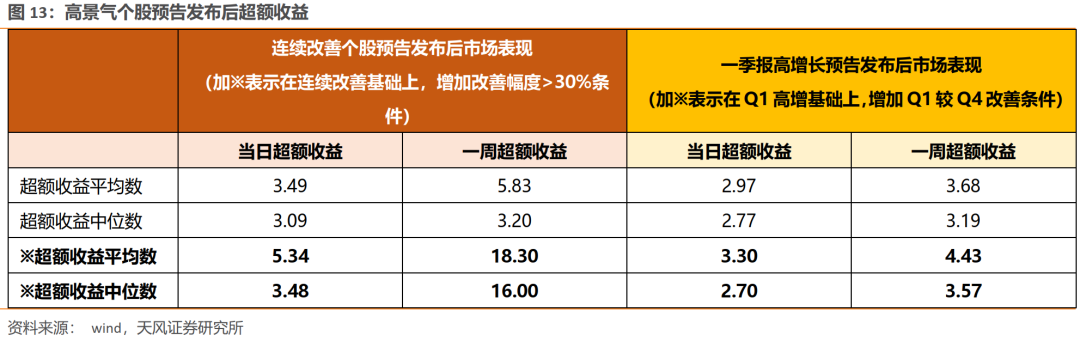

④景气个股预告发布后市场表现

市场表现来看,一季报预告景气持续改善或高增的个股,在公告发布后当天及一周,能够取得一定的超额收益。如果叠加景气持续改善&一季报高增两个条件,则超额收益更加显著。

03 核心结论及市场观点

1、主要结论

随着财报季来临,市场交易重心由分母端向分子端切换。漂亮50经验表明,大幅杀估值阶段,核心资产整体并未显著跑输大盘,且内部分化显著。估值泡沫不大且具备业绩兑现能力的核心资产,仍有不错的超额收益。但利率上行趋势下持有抱团股的预期收益空间收窄、个股分化,部分高景气的中小市值个股性价比提升。

年报一季报景气来看,业绩在Q4大幅改善的,主要是受益于疫情中段海外消费需求大幅提升的消费品(家电等),受益于生产端逐步修复的上中游设备和原材料(机械、电气设备、有色等),以及业绩基数低、景气底部改善的TMT(传媒、计算机)。Q1业绩大幅改善的主要是疫情受损板块(交运、商贸等)和供给端因素共振的周期板块(钢铁、煤炭等)。

下一阶段化工、电子、医药、电气设备行业可能出现更多“逆袭”的中小市值个股。

2、PPI上行会倒逼政策大幅收紧吗

近期大宗商品上涨对市场的负面压力明显加大。首先是4月8日,金稳委会议明确提出“要保持物价基本稳定,特别是关注大宗商品价格走势”;此后3月物价指数公布,PPI同比4.4%,大幅高于3.5%的预期,通胀担忧加大,政策预期进一步悲观。

我们认为,判断当前大宗商品上涨是否会压迫政策端收紧,关键在于价格上涨的归因。如果是由于政策投放带来经济过热(类似10年),那么政策端有必要作出反映。但此次金稳委会议将大宗商品上涨主要归因于“国际环境依然复杂”,同时提到“国内经济运行中也存在就业压力较大、部分行业恢复较慢等问题”——换言之,PPI上行有很大一部分是外部输入,而非国内经济过热;非但不是过热,还存在就业不充分、部分行业恢复慢的问题。

此外我们看到,相比于金融危机时期,本轮应对疫情国内的政策投放本身就是比较克制的。既然归因不在于“放水”,对PPI上行的应对也就不会是大幅收紧。

进一步看,PPI上行加快主要也是由上中游原材料带来的,包括石油开采、黑色金属冶炼等。这与PMI分项的变化是吻合的,20年3月至20年10月(信用周期上行、国内经济复苏阶段),是国内生产端和需求端同时改善的主要区间;而20年11月至今,PMI的生产端和订单需求其实基本是稳定的,但同时原材料价格继续上行,并一定程度上压缩了下游利润(出厂价格提升)。因此下一阶段应对PPI上行更可行的措施是原材料供给端政策的调整,而非信用货币大幅收紧。

风险提示:国内信用收缩力度超出预期、海外疫情控制或疫苗接种不及预期影响生产端、贸易摩擦加剧等。

(文章来源:天风证券)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。