特约 | 陈绍霞

中国建筑近年来二级市场股价走势长期低迷,上周五(6月4日)中国建筑收盘价4.83元,动态市盈率(TTM)为4.60倍,是沪深两市市盈率最低的央企上市公司。笔者认为,中国建筑持续多年在PPP项目巨额投入,收益预期不明,信息披露欠透明,是中国建筑股价走势长期低迷的一个重要原因。

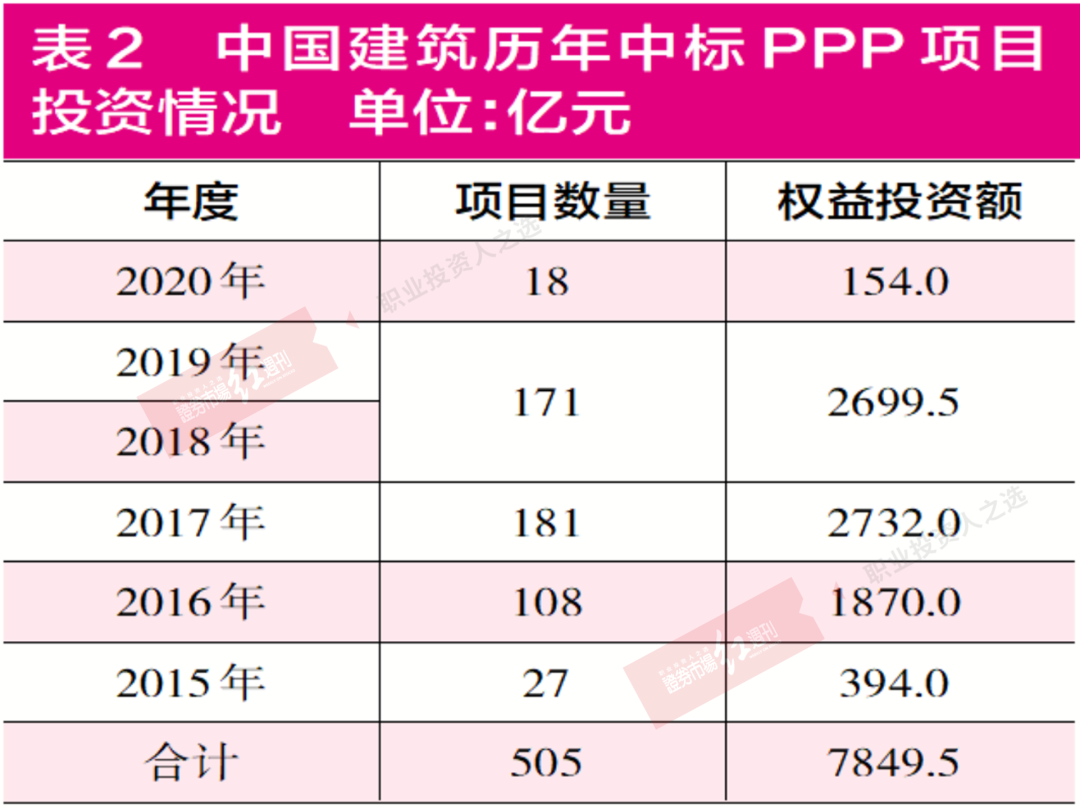

中国建筑2020年年度报告披露,截至2020年末,公司在实施PPP项目合计387个,公司权益投资额6,261.5亿元,进入运营期的PPP项目118个,公司权益投资额约1,588亿元;在实施PPP项目与进入运营期项目权益投资额合计高达7849.5亿元。

2020年末,中国建筑账面归属于母公司股东的净资产金额为2766.74亿元,其中,永续债100亿元,扣除永续债后,归属于普通股股东的净资产金额为2666.74亿元;2020年末中国建筑在实施项目与进入运营期PPP项目权益投资额合计7849.5亿元,相当于其2020年末账面归属于普通股股东净资产的2.94倍。中国建筑重金投入的PPP项目效益如何,对其估值或具有重大影响。

中国建筑PPP项目历年开展情况

中国建筑PPP项目投资开始于2015年,2016年的年报首次披露了其PPP投资情况:

截至2016年底,公司累计获取PPP投资项目135个,计划权益投资额2,264亿元,其中,2016年度内获取PPP投资项目108个,计划权益投资额1,870亿元。由此可以推算,2016年之前中国建筑获取的PPP投资项目数为27个(135-108),计划权益投资额为394亿元(2294-1870)。

中国建筑2017年年报披露,截至2017年底,公司累计获取PPP投资项目316个,计划权益投资额约4,996亿元,其中,2017年获取PPP投资项目181个,计划权益投资额2,732亿元。

2018年,按照国家对PPP业务规范发展的要求,中国建筑开始清理整改存量PPP项目,控制PPP拓展规模。中国建筑2017年和2018年的年报未披露其PPP项目的获取数据。

2020年中国建筑新中标PPP项目18个,权益投资额154亿元,截至2020年末,中国建筑在实施项目与进入运营期PPP项目数量合计505个、权益投资额合计7849.5亿元,假设2020年所有中标项目均已纳入实施项目,根据其2020年和2017年的年报数据,可以计算出,2018-2019年中国建筑新增PPP项目数为171个、新增PPP项目权益投资额为2699.5亿元。

可以看出,2016年和2017年是中国建筑PPP项目快速发展期,2018年中国建筑全面清理整改存量PPP项目、控制PPP拓展规模,2018年、2019年中国建筑PPP项目增速回落,2020年中国建筑新增PPP项目数量和投资额大幅下降。

中国建筑PPP项目投资简析

1.PPP项目两类核算模式:金融资产模式和无形资产模式

PPP项目合同的授予方为地方政府,根据PPP项目现金流及风险收益特征的不同,PPP项目的会计核算主要分为金融资产模式和无形资产模式两类:

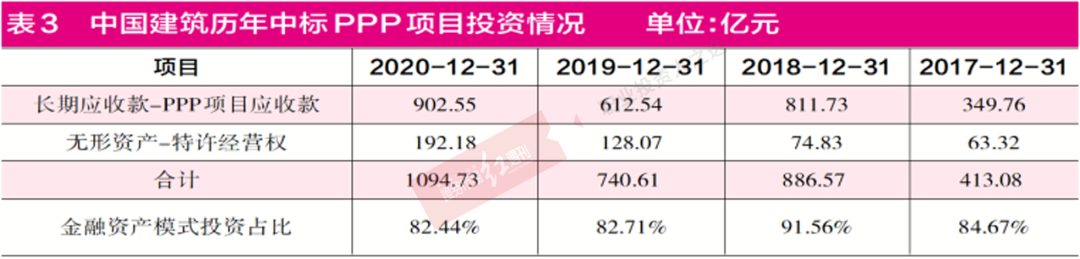

(1)合同规定基础设施建成后的一定期间内,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产,或在项目公司提供经营服务的收费低于某一限定金额的情况下,合同授予方按照合同规定负责将有关差价补偿给项目公司。由这类PPP项目建设而形成的资产按金融资产模式核算,2019年以前,在资产负债表上列报于“长期应收款”项下,2019年中国建筑实施新收入准则后,该类项目尚处于建设期的资产列报于“合同资产”项下,PPP项目进入运营期后转入“长期应收款”项下。

(2)合同规定项目公司在有关基础设施建成后,从事经营的一定期间内有权利向获取服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利。由这类PPP项目建设而形成的资产按无形资产模式核算,在资产负债表上列报于“无形资产”项下。

2.PPP项目投资以金融资产模式为主

根据中国建筑2020年财务报表及附注,金融资产模式下的PPP项目投资,已进入运营期的,列报于“长期应收款-PPP项目应收款”,2020年末账面余额902.55亿元,报表附注未单独披露PPP项目应收款的坏账准备。合同资产项下的PPP投资,报表附注未单独列示,具体金额不详。

无形资产模式下的PPP项目投资,列报于“无形资产-特许经营权”,2020年末账面余额(原价)192.18亿元,累计摊销14.4亿元,减值准备余额9.53亿元,减值准备与账面原价的比例为4.96%,期末账面价值168.26亿元。

2020年末PPP项目应收款和无形资产模式下的PPP项目投资两项账面余额合计为1094.73亿元。由此可以大致计算出,两类PPP项目投资中,长期应收款-PPP项目应收款占比为82.4%,由于建设期的PPP项目投资在合同资产项下核算,具体金额不详,考虑到中国建筑目前大部分PPP项目尚处于建设期,在“合同资产”项下核算,因此,金融资产模式下的投资在两类投资中所占的实际比例在90%以上,中国建筑PPP项目投资以金融资产模式为主。

由于金融资产模式下的PPP项目公司可以无条件地向地方政府(合同授予方)收取确定金额的货币资金或其他金融资产,相比较而言,该类项目回款的确定性更高,投资风险较低;从中国建筑历年财报披露的数据来看,金融资产模式下的PPP项目投资金额占比都在80%以上,如果作为合同授予方的地方政府不出现大规模的违约,那么,中国建筑PPP项目投资回款的确定性较高。

金融资产模式下的PPP项目投资在项目合同签订时,项目的预期未来现金流量及内含报酬率就已经确定,其风险主要是合同授予方地方政府违约而产生的坏账风险。从融资成本来看,中国建筑作为大型央企,近年来融资成本较低、且呈稳中趋降之势:中国建筑平均有息负债余额(年初与年末有息负债余额平均值)由2016年的3072亿元增加至2020年的4818.5亿元,平均融资成本(利息支出/平均有息负债余额)由2016年的5.01%下降至2020年的4.86%。如果PPP项目的内含报酬率高于公司的融资成本,且坏账风险可控,那么,该类投资就能为公司提供稳定的收益。

3.大部分PPP项目投资尚未进入运营期,PPP项目对中国建筑业绩贡献很小

根据企业对PPP项目公司是否拥有控制权、项目公司是否纳入合并报表,PPP项目投资反映在合并报表上分为两类:

PPP项目公司作为合营、联营企业的,在合并报表上反映在“长期股权投资”项下;

PPP项目公司作为控股子公司、纳入合并报表范围的,在合并报表上反映在“长期应收款”“无形资产”和“合同资产”项下。

未纳入合并报表的PPP项目投资在报表上列报于“长期股权投资”项下,中国建筑会计报表附注中列示了部分联营企业和合营企业的长期股权投资数据,但未标明哪些被投资企业属于PPP项目投资。

中国建筑2020年年报中称:“目前进入运营期的项目主要集中在市政道路、综合管廊、文体场馆、保障性安居工程和生态环保类领域。其中,郑州地铁3号线顺利通车并实现自主运营,进一步丰富了公司运营业务的业态。”根据被投资单位的名称,大致可以判断一些投资属于PPP项目投资(详见表5)。

表5列出了16家被投资公司的长期股权投资数据,这些公司都是2015年以后注册成立的,部分公司是最近两年新成立的公司;根据中国建筑PPP项目的投资方向,表中的投资项目很可能属于PPP项目投资。16家公司2020年初长期股权投资余额合计129.56亿元,当年追加投资38.08元,权益法下确认的投资收益合计3.56亿元,年末长期股权投资余额合计167.98亿元,年末减值准备为0。

表5中所列数据显示,大部分被投资公司2020年权益法下确认的投资收益为0,说明大部分投资项目尚未进入运营期;权益法下确认的投资收益合计数为3.56亿元,与长期股权投资年末合计数167.98亿元的比值为2.12%,说明虽然中国建筑自2015年以来重金投入PPP项目,但截至2020年,PPP项目投资的收益对中国建筑业绩的贡献依然很小。

中国建筑应进一步提高PPP项目投资的信息披露透明度

中国建筑近年来二级市场股价走势长期低迷,上周五(6月4日)中国建筑收盘价4.89元,动态市盈率(TTM)为4.25倍,是沪深两市市盈率最低的央企上市公司。笔者认为,中国建筑持续多年在PPP项目巨额投入,收益预期不明,信息披露欠透明,是中国建筑股价走势长期低迷的一个重要原因。

中国建筑自2015年以来持续重金投入PPP项目,2020年末,中国建筑在实施项目与进入运营期PPP项目权益投资额合计7849.5亿元,相当于其2020年末账面归属于普通股股东净资产的2.94倍。这种高速扩张模式显然是不可持续的,巨额PPP项目投资使中国建筑现金流承压,现金分红占净利润的比例持续下降,2015年中国建筑股利支付率为23.02%,2018年股利支付率下降至18.44%。近年来,中国建筑PPP项目投资进入清理整顿期,2020年中国建筑新增PPP项目数量和投资额大幅下降,中国建筑现金分红占净利润的比例有所回升,2020年股利支付率上升至20.05%,但仍显著低于2015年的水平。

中国建筑2015-2017年PPP项目投资高速增长后,近年来新增项目投资大幅下降,这是阶段性的波动,还是长期趋势?如果未来PPP项目投资维持低位,现金分红占净利润的比例能否进一步提高?中国建筑有必要制定PPP项目投资发展规划,给投资者明确的预期。

根据PPP项目的风险收益特征以及是否纳入合并范围,PPP项目投资在资产负债表上分别列报表于“合同资产”“长期应收款”“无形资产”“长期股权投资”等多个报表项目中,这些项目中究竟有多少金额属于PPP项目投资,报表附注未作说明,投资者无从分析判断中国建筑在PPP项目中实际投资金额以及资产减值情况。中国建筑有必要在财报中详细披露相关数据,以使投资者能够了解公司PPP项目实际投资情况。

截至2020年末,中国建筑PPP项目权益投资额合计7849.5亿元,已进入运营期PPP项目的实际投资金额、回款情况、投资收益率如何?是否符合预期?中国建筑大部分PPP项目尚处于建设期,这些PPP项目的预算投资回收期如何?预期内含报酬率如何?能否覆盖融资成本?考虑到中国建筑PPP项目投资金额巨大,PPP项目的收益情况对中国建筑业绩具有重大影响,中国建筑有必要向投资者披露相关信息,给投资者清晰的指引。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。