因氢能燃料电池市场的升温,“氢能源第一股”北京亿华通科技股份有限公司(688339.SH,下称“亿华通”)引起市场关注。该股在去年8月上市以后,曾在10月底暂时回落至约145元/股,此后便一路上涨。2021年2月,一度达到约348元/股,即便如今略有回调,截至5月24日仍报收263元/股。

然而,亿华通发布的2020年报和今年一季报,却都出现业绩亏损,未来公司业绩如何?公司如此高的股价靠什么支撑?这是市场急于寻找的答案。就系列相关问题,《投资者网》致函亿华通,公司董秘做出了某些回复。

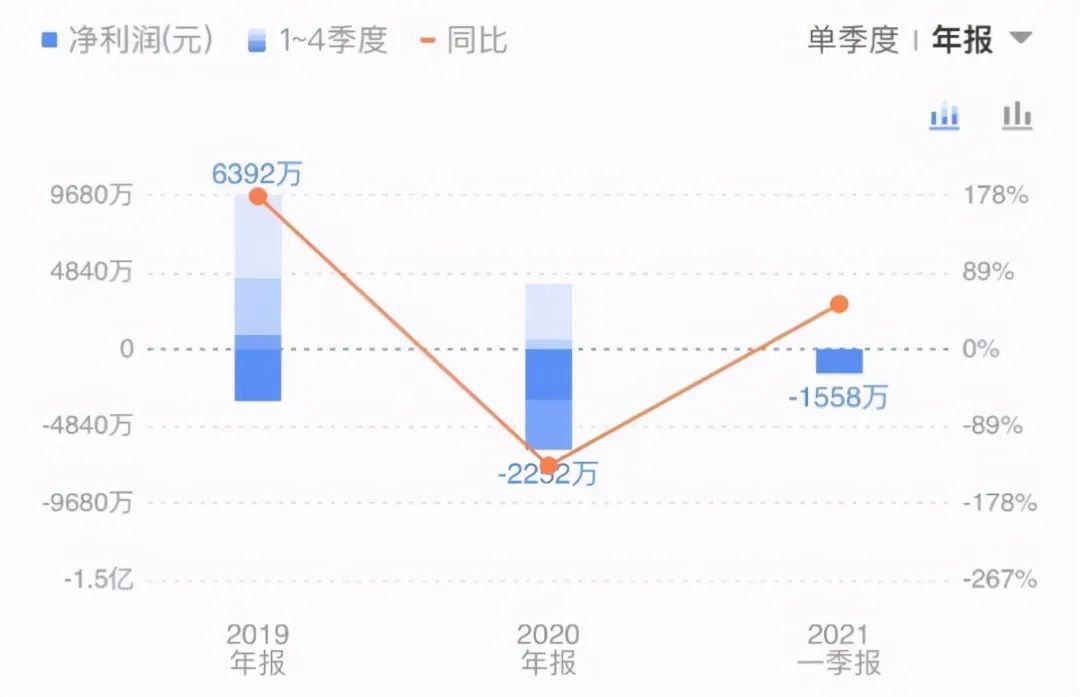

1

应收账款难题待解

据年报,亿华通2020年营收5.72亿元,与2019年营收5.54亿元相比、同比上涨3.37%。不过,公司净利润却报亏损,2020年公司归母净利润亏损约为2252万元,扣非净利润亏损约为4037万元。

亿华通净利润

营收与净利润为何背道而驰?吃掉公司利润的很重要一部分是坏账计提,而在这背后,又是公司应收账款居高不下的困境。

对此,亿华通公告称,去年受疫情影响,燃料电池汽车市场整体销量下滑,公司部分客户回款情况不及预期。从去年中报起至年底,公司的应收账款节节攀升,中报内的应收账款约为5.51亿元,年报中的应收账款升至8.75亿元,同比上涨29.86%。

数据显示,今年一季报应收账款虽然有所回落,但仍有8.31亿元。由于大量货款不能以现金形式入账,导致公司现金流为负。2020年,公司经营活动产生的现金净流出约2.3亿元,2019年约为1.7亿元。到今年一季度,公司现金流依然未见明显好转,净流出约为4289万元。

其中,对大客户申龙客车的计提严重影响了公司的净利润。截至2020年底,亿华通对申龙客车的应收账款余额约2.9亿元,对申龙客车的计提准备金约为1.16亿元,对其已计提的坏账损失约为6919万元。

申龙客车之所以形成如此大的风险,主要因其母公司东旭光电因流动性紧张,对已发行的债券未能如期兑付,从而也累及申龙客车这个子公司的偿付能力。亿华通称,“如果东旭光电信用风险未来得不到改善,公司对申龙客车的应收账款可能存在无法全额回收的风险。”

那么,应收账款成了难题,是否因亿华通急于提高营收,对客户的选择不够谨慎,对风险的评估不够充足?《投资者网》就此问题咨询亿华通,公司回复称,“公司客户基本为国内大型知名整车厂商,主要包括北汽福田、宇通客车、中通客车等,公司对于客户信用管理主要从客户市场地位、经营情况等方面进行评价。”

值得一提的是,从行业发展情况来看,就算公司对客户资质进一步严谨评估,避免申龙客车这样的个别案例,短时间内,公司的应收账款似乎也很难达到较低水平。

亿华通方面对此详细解释称:“公司应收账款余额偏高的原因主要系新能源汽车作为国家重点支持产业,享受国家补贴政策。为在全国范围内推广新能源汽车的应用,新能源汽车生产企业在销售产品时,按照扣减补贴后的价格与消费者进行结算后,在符合补贴发放标准后,再申请由中央财政将企业垫付的补贴资金拨付给生产企业。受上述补贴政策的影响,新能源汽车产业链上下游企业普遍呈现出不同程度的资金周转问题。”

2

客户集中依赖较强

除了国家补贴方式外,对大客户依赖度较高也是推高应收款的原因之一,亿华通董秘回复称,由于整车厂在汽车产业链中处于相对强势的地位,公司销售回款情况受整车厂资金情况影响较大。

实际上,这一点在公司财报中也有所反应。2020年,公司对前五名客户的销售额约为4.44亿元,占年度销售总额的77.65%。同时,公司的供应商也较为集中,去年对前五名供应商的采购额约1.72万元,占比50.43%,对排名第一的供应商的采购规模就达到约9788万元,占比28.68%。

综合比较应收款与应付款,可以看出亿华通对上游供应商的占款有所上升。去年中报,公司应付款约为1.61亿元,年底约为2.87亿元,同比上涨30.48%。在当前阶段,由于掌握氢能源技术的公司不多,能规模生产氢能源电池的企业更少,上游原材料供应商大多会与亿华通合作,这意味着,亿华通对供应商保有相对优势地位。

氢能源电池是整车生产的一环,产品还要依靠整车厂商才能最终产生价值,故下游客户虽占用亿华通资金较多,目前公司对此或许尚无良好对策。公司在年报中称,“如果目前主要客户业务拓展不利,或者公司无法继续深入开拓新客户或新市场,则可能会对公司持续经营活动产生不利影响。”

对于行业发展现状,亿华通称:“目前燃料电池汽车仍然处于商业化的初期阶段,全行业本身的产销规模相对较小,现阶段行业仍然具有较高的准入壁垒,进入企业普遍拥有较强的研发实力、资金实力及生产能力,且我国商用车行业集中度相对较高。公司客户主要为较早进入燃料电池汽车市场的国内知名商用车生产企业,随着行业市场的发展,公司客户集中度呈现下降趋势,前五大客户占比从2017年的92.61%下降至2020年度的77.65% 的水平。未来,公司将根据行业市场的情况以及公司自身的经营计划,适时拓展海外市场。”

3

应对冲击有何良策

有业内观点称,虽然中国氢能源得到大力扶持,然而相比一些发达国家仍有差距。

如果中国开放氢能源领域市场,亿华通受到的冲击强度、未来行业发展潜力、政策支持力度、产业规模等,这些都是投资者关心的问题。

亿华通认为,氢能源对于改善能源结构、推动交通领域低碳转型以及提升重点产业国际竞争力具有特殊的战略意义,许多发达国家均非常重视燃料电池汽车产业的发展,尤其是中国也明确了氢能与燃料电池产业的战略地位。不仅如此,地方政府在氢能与燃料电池产业方面也纷纷发力,相继发布了产业相关政策及规划,鼓励区域氢能与燃料电池产业的发展,目前全国已初步形成京津冀、华东、华南、华中等氢能与燃料电池产业集群,产业链逐步完善、产业生态体系基本建立。

根据《节能与新能源汽车产业技术路线图》规划,我国燃料电池汽车到2025年将实现较大区域应用,规模超过5万辆,燃料电池系统产能超过1万套/企业;到2030年将实现大规模商业化,规模超过100万辆,燃料电池系统产能超过10万套/企业,整机性能达到与传统内燃机相当。现阶段氢能产业仍处在快速发展期之中。

公司对此解释道:“燃料电池汽车作为国家重点支持的产业之一,国家从产业环境、政策等各方面均给与了充分的支持,未来随着技术的进步,产业规模的扩大,即使放开国外市场,国内燃料电池企业也能在市场经济环境中持续发展。”

值得关注的是,面对未来国外品牌可能带来的冲击,亿华通也在主动寻求新机会。今年3月底,亿华通公告称,公司与丰田合资成立华丰燃料电池,双方各出资22.5亿日元,持股比例为1:1,新公司首款产品将搭载丰田MIRAI的燃料电池系统,并计划今年年内投入中国市场。

西部证券雷肖依表示,与丰田的合作的不断深入将进一步巩固公司中长期竞争力。他认为2022年,亿华通归母净利润将达到2.2亿元,2023年有望达到3.1亿元,但同时,他也提示了风险,例如燃料电池政策不及预期,产业链降本不及预期等。

不难看出,行业亿华通虽有一定技术实力和行业优势,但扭亏为盈仍是公司亟待解决的问题。投资者普遍关心,亿华通技术实力能否帮助公司未来扭亏及持续增长?公司董秘对此表现出一定信心,称:“公司自成立以来始终坚持自主研发的发展道路,遵循由表及里的纵向开发路径,通过在燃料电池发动机系统及电堆领域的深耕,形成了一系列自主核心知识产权,其中包括146项燃料电池相关发明专利与91项发动机控制相关软件著作权。同时,在科技部、北京市科委、上海市科委等重大专项的支持下,通过完成国家科技专项课题形成了丰富的科研成果和技术储备。”

(文章来源:投资者网)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。