原标题:做好投资第一步,人生四笔钱这样规划!来源:浙商基金微视界

越来越多的人知道了资产增长(投资理财)的重要性,而合理实现资产有效提升的前提是先把资产梳理清楚,并且知道不同的钱可以完成什么样的任务。

这就是学理财的第一步,即学会对金钱的支配和规划。理财并不能马上让投资人实现财务自由,但是通过管理“现金流”,锻炼对财富和未来生活的规划能力。

01

如何做好理财规划?

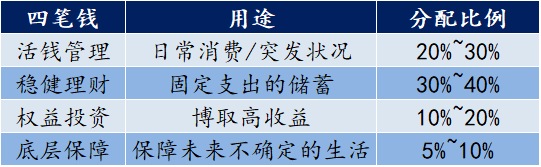

人生理财规划必须要有四笔钱。这四笔钱分别是:活钱管理、稳健理财、权益投资、保险保障。实现资产增值的前提是将这些资产划分清楚,并且清楚它们各自的任务。

# 活钱管理:随时需要用的钱,主要是用于 3-6 个月的日常开支。

该账户存的钱主要是流动性好,风险低,相应的收益也不会太高。常见标的以公募基金中的货币基金为主,因门槛低、波动小、取用灵活,最适合用于活钱管理。

#稳健理财:3-6个月以上、3年以内,有具体用途但不需要随时动用的钱。

稳健理财目的以平稳增值、抵御通胀为主,追求长期持续稳定的收益,对收益要求不高。这笔钱在尽量不亏损的前提下,根据时间搭配适合的投资标的获取比现金管理更高的收益,常见标的有大额存单、债券、银行理财、固收+等。

#权益投资:留给未来的钱,属于生鸡蛋的鸡。最好是3-5年以上不需要用到的钱。

资产的增长必然要求资产有较高的投资回报率,让资产在承受一定的波动风险,通过较长的投资期限降低投资的整体风险,以获取投资的超额收益。常见标的以股票、基金、房地产、公司股权等为主,只要选择自己擅长的品种,做到设立合理的预期收益并坚持长期投资,博取更多收益的可能性。

# 保险保障:在不确定的未来中,给你的生活一定保障。

活钱理财、稳健理财、权益投资都属于投资部分,保险保障则属于保障部分。许多事物的发生并不完全按主观意志进行,比如“年纪变老、意外疾病等”,为我们的生活带来了很多不确定性。

为了减少和转嫁这种不确定性的风险,在可支配的资产中可以投资部分用于保障未来的生活,让投资人不至于在风险发生的时候承受过多的损失。除保险外,还有一些场景类投顾组合,比如教育、养老等场景下的收益/风险平衡等。

(此处“稳健理财”、“保险保障”并不代表理财投资一定盈利,仅作理财方2

式的客观阐述, 投资有风险,入市需谨慎)

01

四笔钱的分配思路

理财中有个“不可能三角”,即收益率、流动性和风险不可能同时兼得,比如追求高收益、高流动性,那么必然要承受高风险;不存在一种理财方式同时实现高收益、高流动、低风险。但是通过四笔钱的方式将理财本金进行合理支配,实现“鸡蛋不放在一个篮子里”,让合适的钱去做适合的事,让它们尽可能发挥最大的作用。

这里有个简单的例子仅作参考。假如一个单身,每月可支配的收入为1万元,那么四笔钱可以这样分配:

注:仅作参考,不作为实际投资操作指导

至于具体比例,可能会因人而异,随着年龄的增长,博取高收益的部分可适当降低比例,有个普适性的“投资100法则”,用100减去投资者的年龄,所得数字就是投资者投资高风险资产的比例。也就是越年轻,越应该增加权益投资的部分。

当然实际操作会遇见很多现实的情况,投资人可根据实际需求,在实践中调整自己的构建比例。掌握“四笔钱”的理财思维,可以更好地帮助投资人根据具体的用途,为不同的资产寻找合适的投资产品,从而建立一个属于自己的理财系统。

03

资产配置决定大部分收益

“全球资产配置之父”加里·布林森就曾说过:“从长远看,大约90%的投资收益都是来自于成功的资产配置。”可见资产配置的重要性。在一个多资产投资组合中,绝大部分的投资收益来自于大类资产配置,只有小部分的收益来自于标的选择。对于大部分投资人来说,以资产配置为基础的投资方式才是正确的投资方式。

资产配置,能够让你以合理的、积极的、健康的投资心态来面对市场,尤其当遇到极端市场的挑战时。资产配置需要根据每一位投资者不同的个人情况因人而异:投资者可以通过专业机构的风险收益测评来了解自己的风险收益定位,同时,只有投资者本身才最了解自己的具体资产情况,如果无法做好资产的安排,一定会导致整个投资计划的混乱。

均衡的投资系统,体现了对市场的敬畏之心。在资产配置中,用合适的资金匹配合适的产品是取得成功的重要因素。

投资是规划金钱,更是规划生活,从现在开始,迈出投资第一步,为自己的 “四笔钱”做出适用的规划吧!

滑动查看完整风险提示

人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。