2020年,与各种“茅”相关的大盘成长股表现亮眼。2021年,与“专精特新”相关的小盘股表现突出。而2022年至今,风格似乎轮动到了一直被市场冷落的大盘价值股。

截止2022年2月7日,一直被投资者视为夕阳行业的金融、地产、基建等低估值板块年内领涨市场。申万银行板块年内涨5.56%,基建板块涨2.93%,地产板块涨0.35%,三者在所有板块涨幅榜中位居前三。

经济承压与政策宽松的背景下,有“稳增长”预期的基建、金融、地产等低估值传统行业开始受到资金青睐,万得大盘价值指数年内涨2.96%,在所有风格指数中表现最好。相应的,许多强调安全边际和估值性价比的价值风格基金经理业绩走强,经历了长时间的逆风环境后,终于翻身。

那么问题来了,被推上“稳增长”风口的价值风格基金现在投资价值如何,后续会继续逆袭吗?

1

市场的风格轮动资金的景气度博弈

一、市场风格变化莫测,每年都有风格分化

所谓的市场风格,指某一类股票的表现明显强于其他类型的股票。给股票分类的维度很多,最常见的是两个维度:按股票市值大小分为大盘股和小盘股,按企业成长阶段所体现的业绩增长和估值指标分为成长股和价值股。从这两个维度可以将所有股票切分成四个类别:小盘成长、小盘价值、大盘成长、大盘价值。

一般而言,基金经理受选股能力、投资偏好、基金规模等等多方面的影响,基金产品的选股范围会集中在特定类型的股票里。比如一位管理规模很大的基金经理,研究小盘股的投入产出比不高,所以选股可能集中在大盘成长或大盘价值两个类别。比如一位规模适中,性格谨慎,看重防守,研究传统行业出身的基金经理,选股可能就集中在小盘价值和大盘价值两个类别里。不同基金经理持仓风格不同,在不同的市场风格之下业绩会有所差异。

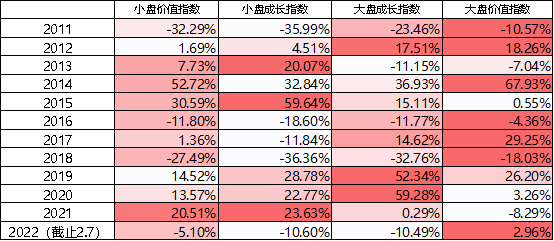

历史上,基本每年都会有风格分化,每年都会有一类股票较其他股票表现更加突出。下图统计了2011年至今各类风格指数的年度收益。

▼2011-2022风格指数年度收益

数据来源:Wind,好买基金研究中心数据日期:2011.1.1-2022.2.7

由上图可以看出,2022年以来表现最好的是大盘价值风格,2021年表现最好的则是小盘价值和小盘成长风格,2019和2020年大盘成长风格最占优。不同的市场风格下,相应风格的基金产品业绩会更突出。

那么市场风格轮动的根源是什么呢?我们是否能窥见其中规律指导基金投资呢?

二、市场风格轮动的根源,资金的博弈轮回

以后视的眼光回看,我们能找到历年市场风格分化的原因。

2022年大盘价值风格强势与“稳增长”的政策预期以及市场风险偏好下降有关。2021年则是“共同富裕”的政策背景下,中小企业获得更多产业、金融政策支持,业绩改善趋势引起资金关注。而2019和2020年,“终局思维”的投资模式盛行,机构投资者给长期成长确定性较高的各种“茅”股票以高估值,大市值高ROE的大盘成长风格个股表现优秀。

总结下来,市场风格轮动的根源,是市场主流参与者基于个股当前业绩景气度,或对未来业绩景气度的预期,偏好特定类型的股票或特定的投资模式,形成了一个从发现到抱团再到瓦解的轮回。

过去几年基金对消费医药赛道“核心资产”的抱团行情,即演绎了一个完整的风格轮动周期。优秀的商业模式与长期稳定的高ROE使得“核心资产”被越来越多的资金发掘和认可,资金不断抱团,大盘成长风格持续走强,“核心资产”估值也一路走高。

而2021年,高估值使得“核心资产”性价比降低,此时业绩改善的“专精特新”小盘股展现了更有吸引力的景气度,资金又开始认可新的投资逻辑,小盘风格开始走强。而大盘成长风格的“核心资产”在资金抱团松动后由强转弱,业绩符合预期的个股被杀估值,业绩不及预期的个股则遭遇了估值业绩双杀。

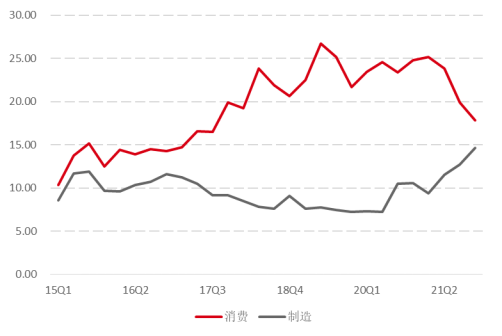

下图统计了2015年一季度到2021年四季度公募基金在消费赛道和制造业赛道的持仓权重变化。可以看到,2016年到2020年是公募基金不断增配消费类“核心资产”的抱团过程。2021年,抱团趋势逆转,公募持仓开始转向制造业赛道的“专精特新”。

▼2015-2021公募基金持仓变化

数据来源:Wind,好买基金研究中心数据日期:2015.1.1-2021.12.31

可见市场风格轮动背后,是一类个股或一种投资模式从“被忽视”到“被发现”到“被抱团”再到“抱团瓦解”最后又重新“被忽视”的一个资金行为的轮回。

如今,大盘价值个股又开始被资金发现,是否意味着相应风格的基金值得我们关注呢?

2

把握市场风格基金投资的“成败论”与“是非观”

踩对市场风格确实能对我们的基金投资大有帮助,但这也是一件难度很大的事情。一是未来市场风格受许多变量影响,充满不确定因素;二是数不清的聪明人都在尝试判断未来风格,其中会有很多短期博弈。

其实,能否把握对市场风格,并非基金投资中的核心问题。这是“成败论”范畴的事,做成功了获益,做失败了受损。买基金时,我们都是“人心向上”,都希望获取成功的结果,所以很容易从“成败论”出发,去预测、去博弈。

而基金投资更核心的问题,其实是“是非观”。究竟什么样的事是正确的,什么样的事是错误的。如果最基本的“是非”问题没有想清楚,我们极容易在市场繁复的波动中迷失,被“成败论”支配,走向迷茫。

基金投资的“是非观”,也是基金投资中最本质的东西。我们为什么要买基金?基金是对股市投资难度的一种降维。买基金,我们不需要去研究个股、研究市场,只需要研究人。选出靠谱的人比选出靠谱的股票要容易很多。

所以基金投资的本质,也是基金投资的“是非观”其实是选人。选一位投资逻辑有效的基金经理,选一位投资策略稳定的基金经理,选一位你充分认可的基金经理。也就是选能赚钱的基金经理,选靠谱的基金经理,选适合你的基金经理,这是基金投资的核心“是非观”。

“是非观”是基金投资的基础,把人选好之后,接下来思考的问题才轮到“成败论”。我们可以有自己的判断,预判市场风格也好,择时选买卖时点也好。成功了获益,失败了受损。你有多大胜算,能不能承担失败风险,短期回报越丰厚,判断的难度或许也越大,做怎样的短期成败博弈每个人可能有不同的选择。

总结以上,我们看到市场的风格轮动影响着基金收益,而风格轮动的背后则是资金对景气赛道的追逐与博弈。目前我们看到大盘价值个股开始被资金关注,大盘价值风格基金可能也迎来了投资机会。

但同时我们也应明确,对风格的预判会带来收益,但可能成功也可能失败。基金投资中,比“成败论”更重要的是“是非观”。在选好基金经理的基础上,再考虑胜算把握,成败风险,去做布局,做判断,这才是合理的基金投资方式。先求胜己,再求胜人。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。