作者:董馨

2020年,新力控股(2103.HK)实现总合约销售额1137.36亿元,较2019年的914.28亿元同比增长24.4%;应占权益合约销售额504.21亿元,较2019年的451.09亿元同比增长11.8%。

新力控股扎根于江西,区域深耕一直是新力控股所擅长的战略,但随着公司全国化布局逐渐完善,公司将布局重点逐步拓展至粤港澳大湾区、长三角地区、中西部核心城市以及中国其他高增长潜力地区。

2020年,新力控股现金短债比为1.24;净负债率进一步降低3.4个百分点至63.6%;剔除预收款后的资产负债率为73%,虽略高于政策要求的70%,但较2019年已下降3个百分点,有所改善,“三道红线”指标已有两项达到国家政策要求。

此外,2020年新力控股无缘中国投资协会和新华社《环球》杂志、标准排名联合发布的“2020中国绿色地产指数TOP30报告”,未来应加大绿色建筑开发力度,将绿色可持续发展理念融入到公司战略和运营的每一个角落,积极响应国家关于绿色建筑发展的号召。

盈利能力有所改善

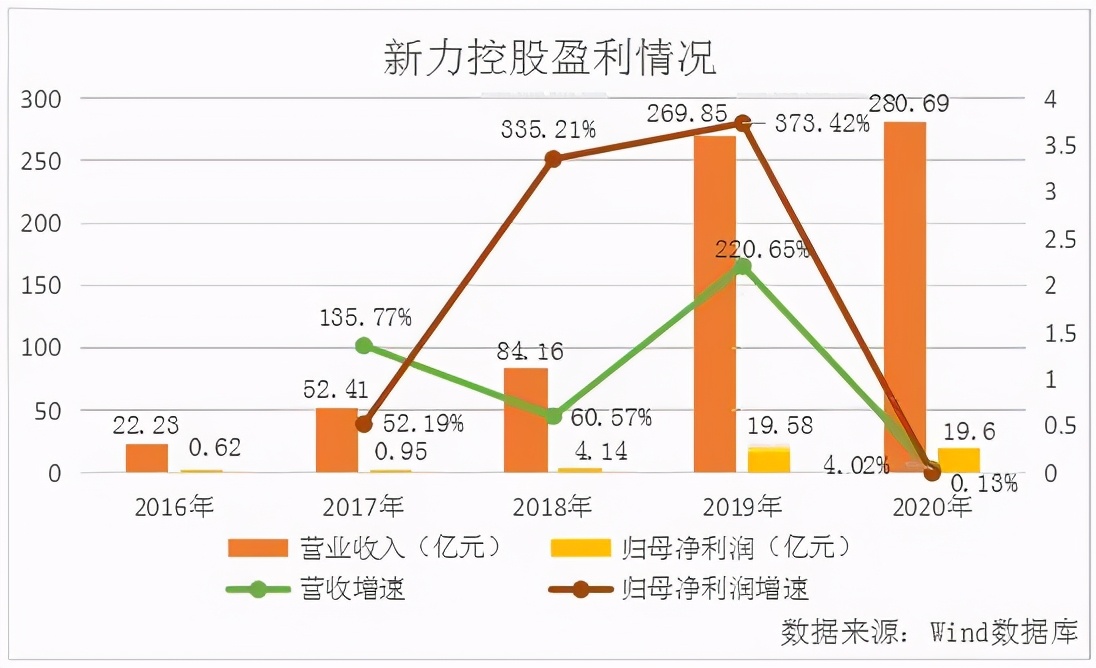

从盈利情况来看,2016-2020年新力控股的营业收入分别为22.23亿元、52.41亿元、84.16亿元、269.85亿元、280.69亿元,整体呈上升趋势。归母净利润分别为0.62亿元、0.95亿元、4.14亿元、19.58亿元、19.6亿元。2020年公司归母净利润与2019年相比略有提升,主要是由公司物业销售和项目咨询服务的收益增加所致。

2020年,新力控股的营业收入由物业销售收入、项目咨询服务收入、租金收入3项业务营业收入组成,分别占公司营业总收入的97.7%、2.2%、0.1%。

具体来看,新力控股的物业销售收入主要来自销售高周转的住宅物业。2020年公司物业销售收入为274.14亿元,较2019年同期的268.07亿元有所提升,同比增长2.27%,主要是由年内公司交付的物业平均售价有所增加所致。截至2020年年底,公司交付物业总建筑面积为249.13万平方米,同比下降约7.7%,交付物业平均售价每平方米11004元(除税后),较2019年同比增长约10.8%。2020年,公司已确认收入分布在江西省、大湾区、长三角地区、华中及华西核心城市及其他高增长潜力地区,分别占约67.6%、15%、7.9%、9.5%。

2020年公司项目咨询服务收入为6.43亿元,较2019年同期的1.69亿元有所提升,同比增长279.78%,主要是由年内公司多个新项目涉及提供咨询服务所致。

2020年公司租金收入为0.12亿元,较2019年同期的0.09亿元有所提升,同比增长32.72%,主要是由公司租出的投资物业增加所致。

2017-2020年新力控股的营收增速分别为135.77%、60.57%、220.65%、4.02%;归母净利润增速分别为52.19%、335.21%、373.42%、0.13%。

2020年公司营收增速和归母净利润增速均较2019年大幅放缓,且公司归母净利润增速远小于营收增速涨幅,出现增收不增利的情况。

2020年,新力控股的销售成本为212.09亿元,与2019年的189.86亿元相比有所提升,同比增加11.71%,主要是由公司运营规模扩大和交付物业成本较2019年升高所致。

与此同时,2020年公司毛利由2019年的79.99亿元同比下降14.24%至68.6亿元,毛利率也由2019年的29.64%下降5.2个百分点至24.44%,毛利及毛利率下降主要是由公司交付物业土地成本较2019年升高所致。此外,2016-2018年,新力控股的毛利率分别为24.73%、33.72%、37.35%,公司毛利率自2018年达到近5年最大值后连年下滑,利润空间不断被压缩。

2020年,新力控股销售费用由2019年的10.77亿元同比下降11.26%至9.56亿元,主要是由公司有效成本控制减少销售及分销开支所致。管理费用由2019年的5.69亿元同比增长1.94%至5.8亿元,主要是由公司增加行政人员数量令员工成本增加所致。

2020年公司的净利率虽由2019年的7.46%下降至7.26%,但2016-2018年公司净利率分别为5.89%、5.31%、6.59%,均低于2020年公司净利率,公司盈利能力有所改善。

区域深耕,均衡布局

2020年,新力控股实现总合约销售额1137.36亿元,较2019年的914.28亿元同比增长24.4%;应占权益合约销售额504.21亿元,较2019年的451.09亿元同比增长11.8%,主要是由公司平均销售价格上升所致。实现应占权益合约销售额建筑面积336.01万平方米,较2019年的344.8万平方米同比下降2.5%。应占权益合约平均售价每平方米15006元,较2019年的每平方米13083元同比增长14.7%。

新力控股扎根于江西,区域深耕一直是新力控股所擅长的战略,但随着公司全国化布局逐渐完善,公司将布局重点逐步拓展至粤港澳大湾区、长三角地区、中西部核心城市以及中国其他高增长潜力地区。

其中,江西省是公司的发源地,公司会把握现有优势继续深耕当地市场,进一步强化市场地位。截至2020年年底,公司在江西省应占权益土地储备面积为467万平方米,占总应占权益土地储备的30.7%,其中南昌占江西省应占权益土地储备的76.6%。

粤港澳大湾区是国家重点发展地区,区内科技创新,经济活动高速发展,同时高铁、城铁、深中通道等多项大型基建交通路网日渐完善,吸引大量人才流入,也将大大提升大湾区内城市价值和物业价值。截至2020年年底,公司在整个大湾区应占权益土地储备面积为496万平方米,占总应占权益土地储备的32.6%;项目多位于核心及高增长地段如广州、深圳、珠海、中山、惠州,地理位置优越。

长三角地区为“一带一路”与长江经济带的重要交汇地带,处于国际重要贸易航线的优越位置,在国家现代化建设与全方位开放中占有重要战略地位。公司在2017年拓展至长三角区域,截至2020年年底,公司在长三角区域的应占权益土地储备面积为306万平方米,占总应占权益土地储备的20.1%;项目多位于上海、苏州、杭州、无锡、南京、温州等核心城市。

与此同时,新力控股近年也在积极拓展中西部地区业务。截至2020年年底,公司在华中华西核心城市及其他高增长潜力地区的应占权益土地储备面积为252万平方米,占总应占权益土地储备的16.6%。其中,武汉新力城和成都东园为公司在中西部地区的重点项目,2020年合计实现应占权益合约销售额超28亿元。

2020年,公司应占权益合约销售额中,江西省贡献的销售占比为30.8%,大湾区占比为23.9%,长三角地区占比为28.7%,华中华西核心城市及其他高增长潜力地区占比为16.6%。从公司2020年销售结构来看,新力控股正在减少对江西省的销售依赖,加大大湾区、长三角等经济活力地区的布局力度。

土地储备方面,2020年新力控股总应占权益土地储备达1521万平方米,按可售面积计,85.6%的土储分布在一二线城市,涉及39个城市,可满足公司未来近三年的发展需求。

2020年,公司通过公开招拍挂、收并购、合资合营、产业合并勾地等多种拿地方式,取得优质地块共35幅,权益地价157.4亿元,对应新增可售货值近500亿元。年内,公司收购土地的总规划建筑面积为580万平方米,应占权益规划建筑面积为350万平方米。项目分布在各个区域,其中6.5%在华中华西及其他区域,21.1%在长江三角区,50.9%在江西省,21.5%在大湾区,分布在21个城市,其中一二线城市新增土储面积占比达78.6%

从一家单纯依靠江西省收入的地区性房企蜕变成一家布局全国核心经济城市的跨地域性全国综合房地产开发企业,未来新力控股来自江西省之外市场的收益占比将会进一步提高,四大区域占比将会更加均衡。

今后,新力控股将继续坚持城市及区域深耕战略,将经营质量和效益放在同样重要的位置上,并通过不断优化的投资方式和合作模式,进一步优化公司的土储结构。同时,巩固江西市场地位,积极扩大全国市场的业务,继续布局四大区域,以一二线城市为主、强三线城市发展为辅,以深耕的方式把四个区域做大,为公司品牌落地获取更多的机会和发展空间。

拓展融资管道,优化财务结构

自2019年正式登陆资本市场后,新力控股一直在努力改善负债情况,降低杠杆水平,保证公司财务安全。

从短期偿债能力来看,2016-2020年新力控股的流动比率分比为1.24、1.1、1.14、1.18、1.24,2020年公司流动比率与2019年同期相比有所提升。2016-2020年新力控股的速动比率分比为0.41、0.28、0.34、0.39、0.47,2020年公司速动比率与2019年同期相比有所提升。

从长期偿债能力来看,2016-2020年新力控股的资产负债率分别为86.01%、90.58%、93.48%、84.52%、80.27%,2020年公司资产负债率较2019年有所下降。

截至2020年年底,公司现金及银行结余为175.35亿元,同比增长约5.6%,现金短债比为1.24;净负债率进一步降低3.4个百分点至63.6%;剔除预收款后的资产负债率为73%,虽略高于政策要求的70%,但较2019年已下降3个百分点,有所改善,“三道红线”指标已有两项达到国家政策要求。

此外,新力控股还在积极优化和拓宽融资管道,在现有银行合作的基础上进一步扩大和深化与银行的合作。公司已取得多家金融机构授信总额约907亿元,其中约72%于2020年年底尚未动用。

2020年,新力控股开拓新的融资管道资产支持证券(ABS),并于2020年7月发行本金为4.9亿元,票面利率为6%~7%的资产支持证券。于2020年10月发行本金为6.9亿元,票面利率为7%~7.5%的资产支持证券。

与此同时,2020年新力控股成功发行3笔美元债。分别为2020年3月10日,公司发行本金额2.8亿美元,票息率11.75%,于2021年到期的优先票据。2020年6月18日,公司发行本金额2.1亿美元,票息率10.5%,于2022年到期的优先票据。2020年10月19日,公司发行本金额2.5亿美元,票息率9.5%,于2021年到期的优先票据。3笔美元债均获得超额认购,发行利率逐步降低。

此外,2020年12月22日,新力控股附属公司新力地产集团有限公司发行本金额为3亿元的5年期公司债券,该债券于2020年12月20日在上海证券交易所公开上市,年利率为7%。

截至2020年年底,新力控股的融资构成中,信托融资比例进一步降低至26%,银行占比51%,增设了离岸美元债渠道,离岸美元债占比16%,在岸人民币公司债占比约7%。融资渠道通畅之后,2020年公司的加权平均债务成本由2019的9.2%略微下降至9.1%,公司各渠道新增的融资成本也创新低。

凭借稳健的财务状况和良好的信用前景,新力控股于2020年获得四大国际评级机构认可。其中,国际评级机构惠誉、标准普尔、穆迪和联合国际首次授予的国际长期发行人主体信用评级分别为“B+”,展望稳定、“B”,展望稳定、“B2”,展望稳定和“BB–”,展望正面。同时,境内信贷评级机构联合信用评级维持公司主体信用等级“AA+”,评级展望为稳定,同时维持债项信用等级为“AA+”。

未来,新力控股将持续拓展全新融资管道,使融资多元化,降低融资成本。

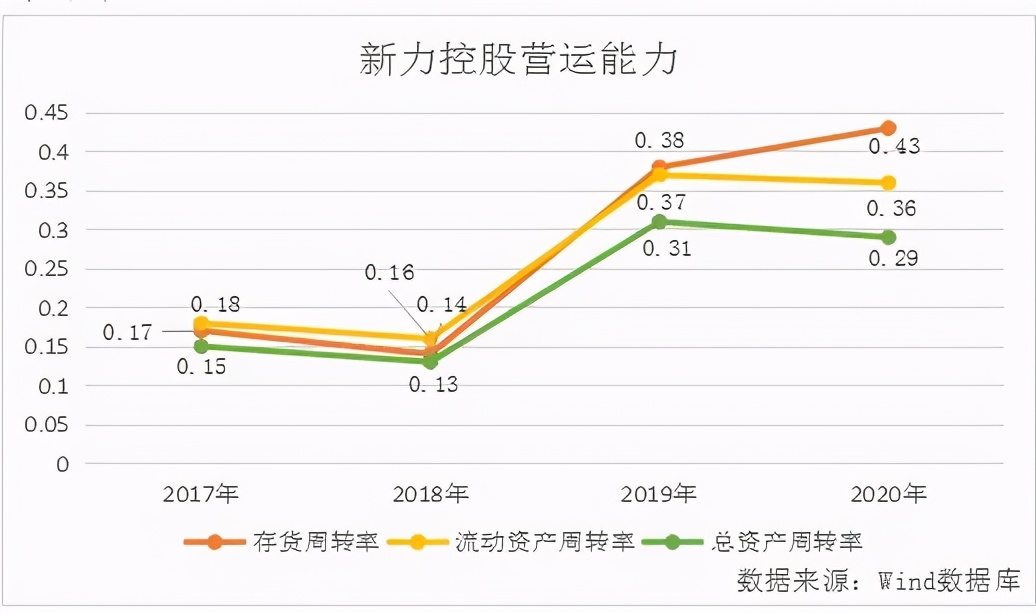

从营运能力来看,2017-2020年新力控股的存货周转率分别为0.17、0.14、0.38、0.43,2020年公司存货周转率与2019年相比有所提升,且高于房地产开发行业存货周转率平均值0.31。流动资产周转率分别为0.18、0.16、0.37、0.36,2020年公司流动资产周转率与2019年相比略微下降。总资产周转率分别为0.15、0.13、0.31、0.29,2020年公司总资产周转率与2019年相比略微下降,但高于房地产开发行业总资产周转率平均值0.21。

绿色建筑开发力度极其薄弱

根据标准排名监测显示,2019年新力控股获得绿色建筑二星级设计标识的项目是无锡新力帝泊湾(1-36号楼及配套地下室)项目,绿色建筑认证面积为24万平方米。获得绿色建筑三星级和运行标识的项目均为0。这也是新力控股无缘中国投资协会和新华社《环球》杂志、标准排名联合发布的“2020中国绿色地产指数TOP30”的重要原因。

2020年,新力控股获得绿色建筑二星级设计标识的项目是苏州吴中云语铂园(13~26号楼),绿色建筑认证面积为10.23万平方米。获得绿色建筑三星级和运行标识的项目均为0。

不过,由于新力控股2020年环境、社会和管治报告并未公示,因此公司2020年一星、二星、三星绿色建筑项目的具体情况,公司2020年绿色发展及环境保护方面的措施和成果均无从知晓,标准排名监测数据与其公布数据是否存在出入也无法判断。

为此,标准排名已向新力控股发出调研函询问上述问题的具体情况,但截至发稿前未得到公司回复。

未来,加大绿色建筑开发力度,将绿色可持续发展理念融入到公司战略和运营的每一个角落,降低公司发展为环境所带来的负面影响,积极响应国家关于绿色建筑发展的号召,新力控股责无旁贷。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。